低利率时代,养老需要存多少钱?

www.moneyweekly.com.cn

2025-06-06

来源:理财周刊

在公众号后台,我们经常收到这样的私信:“现在养老需要攒多少钱?”

不得不承认,这声疑问背后是无数人对未来隐隐的不安。当“未富先老”成为一代人的集体境遇,当存款利率持续走低与消费水平不断攀升形成剪刀差,养老成为切切实实压在当代人肩上的重担。

养老确实需要不少钱

仅一年之间,养老储蓄目标金额的跃升令人心惊。

去年,我们曾对养老所需资金做过一次计算。当时,在不考虑个人的收入、消费习惯、身体状况、寿命等变量前提下,我们以人均消费支出为基础,假设人均消费支出按照每年3%的速度递增,同时把钱以2.35%的利率存成银行定期。按照这个模型计算,在上海养老30年,一个人需要攒下174万元,杭州需要166.1万元,深圳需要162.5万元,北京需要157.8万元。

然而,仅仅一年过去,情况发生了很大的变化。人均消费支出进一步增加,同时存款利率降了又降。如今,各大银行的一年期定期存款挂牌利率甚至跌破1%。在这种情况下,再按照之前的方法计算,养老所需的资金大幅攀升。

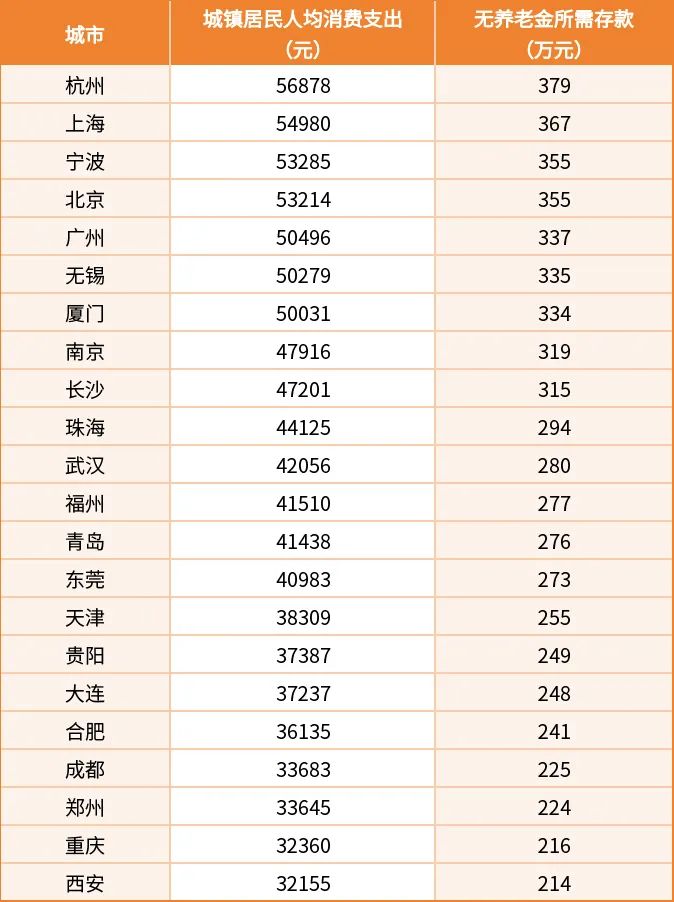

如果一个人没有养老金收入,他的消费支出要达到当地城镇居民消费支出的平均值,那么他需要积攒的存款数额是惊人的,见表1。如杭州、上海、宁波、北京、广州、无锡、厦门、南京、长沙等城市,需要有300万元以上的存款。

表1 不同城市养老所需存款(利率按1.5%计算)

有养老金,结果大不一样

看到这么高的养老金需求,可能有人会问:“为什么要以人均消费支出作为参考呢?我自己活得省一点,是不是就不需要那么多钱了?”

其实,人均消费支出是一个相对客观的数字。以上海为例,2024年上海的人均消费支出是54980元,折算到每个月花销为4581.7元。对于生活在上海的人来说,这个数字真不算多。在上海,租一间位置不太偏远的一居室,每个月可能就要3000元左右,再加上水电费、交通费、吃饭等费用,4581.7元也就刚刚够维持基本生活。

很多人看到这个数字,可能会觉得自己这一辈子都攒不到这么多养老金,内心充满绝望。但其实,如果你正常缴纳社保,有养老金,情况就会好很多。还是以上海为例,如果你的养老金收入是人均消费支出的一半,也就是说你现在退休,每个月能有2290.8元的养老金,那么需要攒的养老钱就少了一半,为183万元,如果养老金能占到支出的60%,即每月退休金2749元,要攒的养老金减少到147万元,如果能占到80%,每个月拿3665.3元,那么只需要攒73万元的养老金,这个数字是不是看起来相对容易实现一些了?

按照同样的思路,我们计算了其他城市在不同养老金情况下所需要攒的养老金。见表2

表2 有养老金情况下还需积攒多少存款

从表格数据可以明显看出,养老金在养老资金中所占的比例越高,个人需要额外储蓄的金额就越少。

很多人觉得社保费用太高,尤其是灵活就业人群,每个月都要拿出不少钱来缴纳社保,这让他们感到压力很大,于是有些人就盘算着想要断缴社保。但是,通过我们上面的计算可以发现,在年轻、赚钱能力强的时候,给自己缴纳社保是非常明智的选择。因为有了社保带来的养老金,为养老攒钱的压力会大大减轻。

不用总是担心自己未来可能拿不回缴纳的社保钱,社保是信用等级最高的产品。如果连国家都靠不住了,那其他的理财产品就更难以让人放心了。