www.moneyweekly.com.cn

2025-06-06

来源:理财周刊-财事汇

2025年5月28日,嘉应制药(002198.SZ)一纸公告震惊市场:因涉嫌信息披露违法违规,公司收到中国证监会《立案告知书》(证监立案字0062025010号)。

图源:公司公告

该公告并没有透露更多有关嘉应制药的具体违规情况的信息,嘉应制药表示,公司将积极配合中国证监会的相关工作,并严格按照规定及监管要求履行信息披露义务。

公告发出后嘉应制药股价立马跳水,截至5月30日收盘,公司股价报6.17元,较前一交易日下跌0.48%,总市值31.31亿元,市盈率(TTM)高达102.38倍。

核心产品营收滑坡

研发费用降至上市以来最低

在此次信披危机之下,嘉应制药的经营基本面早已暗流涌动。这家有着“客药第一股”之称的老牌中成药企业,正面临核心产品失速、研发投入萎缩的恶性循环。

公开资料显示,嘉应制药历史最早可追溯至清末民初广东梅州“喉风散”创始人郑兰甫的第五代裔孙郑士隆在梅城创立的“安济堂”。而由“安济堂”为基础发展而来的梅州制药厂,便是嘉应制药厂的前身。

目前嘉应制药共拥有5个剂型、70个药品批准文号的客家中医药品种,产品涉及咽喉类、感冒类、骨科类、风湿类、妇科类、补益类等。独家品种有双料喉风散,以及重感灵片、接骨七厘片(胶囊)、疏风活络片、调经活血片等。

然而,近年来,随着医药行业政策剧变,公司增长逻辑彻底颠覆。带量采购、医保控费、中药配方颗粒标准统一等政策冲击下,依赖传统OTC渠道的中小药企生存空间急剧压缩。

这两年,嘉应制药的营收和归母净利润表现均呈现加速下滑趋势。2023年、2024年,嘉应制药的营收分别为5.33亿元、3.76亿元,分别同比下滑19.11%、29.46%;归母净利润则分别同比下滑21.88%、39.94%至0.34亿元、0.21亿元。

而且嘉应制药的盈利能力一直波动较大,甚至在2017年和2019年还出现了亏损,分别亏损2.15亿元和1.22亿元。

进入2025年,营收和归母净利润的数据倒是有所好转。一季度,嘉应制药实现营业收入1.22亿元,同比增长28.83%;实现归母净利润1540.33万元,同比增长197.23%。

然而,结合现金流量表分析却发现嘉应制药的盈利质量并不高。一季度,嘉应制药的经营活动现金流量净额为-1183.38万元。

为何顶着“客药第一股”光环的嘉应制药业绩连续下滑?简单归因于行业政策的影响显然无法解释,有不少中药企业在如今的环境中依然可以保持营收的持续增长和净利润的稳定。

细究其原因,或许还在于,嘉应制药对核心产品的依赖度已经到了危险的境地。

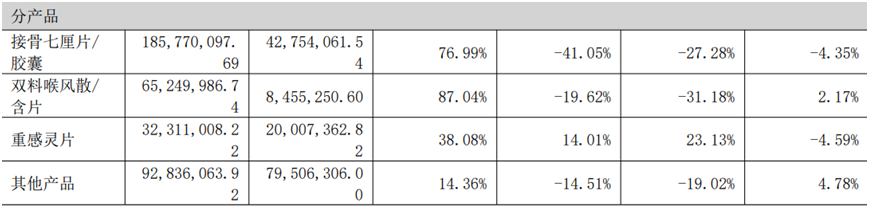

财报显示,目前嘉应制药的营收主要由接骨七厘片/胶囊以及双料喉风散/含片构成,2024年两类产品合计贡献营收达2.51亿元,合计营收占比达66.73%。而这两类产品收入的大幅下滑直接导致了嘉应制药业绩不振。

2024年,嘉应制药的接骨七厘片/胶囊产品实现营收1.86亿元,同比下滑41.05%;另一主力产品双料喉风散/含片实现营收0.65亿元,同比下滑19.62%。

图源:嘉应制药2024年财报

对比同行业可比公司,不少同行都选择了多元化经营来对冲对单一产品过度依赖的风险。云南白药(000538.SZ)2024年健康品事业群实现营收超65.26亿元,占总营收比重超16%。

在产品青黄不接的同时,嘉应制药的研发投入已降至谷底。

2024年公司的研发费用进一步下降,仅675.72万元,同比减少33.09%,为上市以来的最低水平;研发投入占营收比重仅1.80%。研发人员从2023年的42人缩减至30人,其中硕士以上学历仅2人。

新管理层没带来新气象

信披违规后高管密集离职

此次信披危机或许早有预兆。

2024年7月,连锁药店企业养天和大药房股份有限公司以每股10元、总价3.55亿元的价格购得嘉应制药7%的股份,成为其第二大股东。之后,养天和实际控制人、董事长兼总裁李能携牵头组建了嘉应制药的新管理层,并顺利入驻公司。当前,李能经董事会选举成为嘉应制药新任董事长,游永平出任公司非独立董事、总裁职务。

而自从去年养天和的管理层正式入驻嘉应制药以来,公司就频频被曝出存在信息披露不充分等违法违规行为。

2024年12月,深交所的一封监管函掀开了此次信披危机的开端。

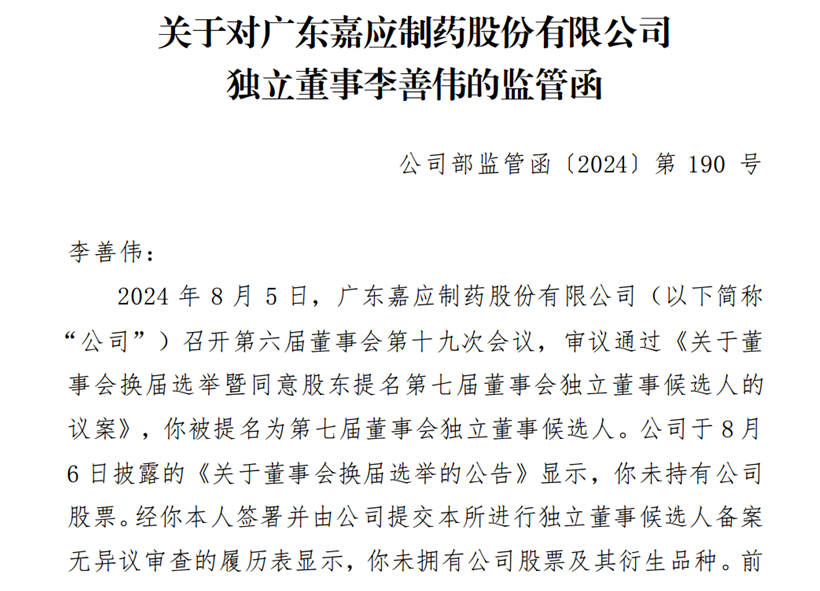

公告显示,独立董事李善伟不仅隐瞒持股信息而且在内幕信息敏感期违规减持9100股。

2024年8月6日披露的《关于董事会换届选举的公告》显示,经李善伟本人签署并由公司提交本所进行独立董事候选人备案无异议审查的履历表显示,其未拥有公司股票及其衍生品种,然而彼时其尚持有36600股股票。

8月23日,在2024年第一次临时股东大会上,李善伟成为第七届董事会独立董事;然而就在半年报公布前二天、就职仅四天后,8月27日,李善伟即通过集中竞价方式卖出公司股票9100股,交易金额54418元。

图源:公司公告

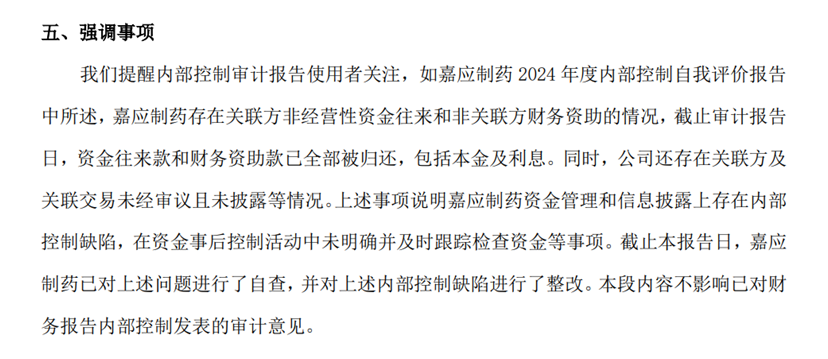

这场信任危机的高潮,源自公司2024年内部控制审计报告暴露的系统性缺陷。根据众华会计师事务所出具的带强调事项段无保留意见报告以及嘉应制药披露的内部控制自我评价报告,嘉应制药在资金管理与关联交易中存在如下违规行为。

2024年9月至2025年1月,嘉应制药全资子公司嘉应湖南向关联方湖南药聚能(养天和子公司,实控人为董事长李能)转出资金1.7亿元,另向非关联方转出6500万元,合计2.35亿元。这些资金通过“月初转出、月末回流”的手段,制造现金流正常的假象,直至2025年1月23日才全部归还,转出时未经董事会审批并进行披露。

图源:公司公告

此外,2024年第四季度,公司与养天和及其关联方共合医药发生1039.94万元关联交易,涉及采购与销售业务。值得注意的是,养天和作为2024年7月新晋的第二大股东(持股7%),其实际控制人李能同期担任嘉应制药董事长,此类交易本应履行董事会审议程序并及时披露,却直至2025年4月才补充公告。

这些违规行为暴露出公司治理的深层隐患。资金占用与关联交易不披露,本质是通过信息不对称侵害中小股东权益。以2024年公司营收3.76亿元计算,该资金占用规模相当于全年营收的62.5%。

违规信息陆陆续续披露,公司高管也加速“离场”,2025年以来,公司迎来新一轮“高管离职潮”:3月12日,副总经理兼董事会秘书肖巧霞、非独立董事黎林辞职;4月11日,证券事务代表陈裕强辞职;5月20日,财务总监史俊平辞职,其任期仅10个月。

随着立案调查的深入,嘉应制药面临的法律风险与资本出逃压力骤增。根据《证券法》第85条,若证监会最终认定公司存在虚假陈述,在2025年5月28日前买入股票的投资者可发起索赔。(《理财周刊-财事汇》出品)