www.moneyweekly.com.cn

2025-05-23

来源:理财周刊-财事汇

在银行业竞争日益激烈、监管环境持续趋严的背景下,华夏银行(600015.SH)近年来的发展轨迹颇受市场关注。这家曾以市场化机制著称的全国性股份制商业银行,如今正面临着从公司治理到经营业绩、从资产质量到合规管理等多维度的挑战。

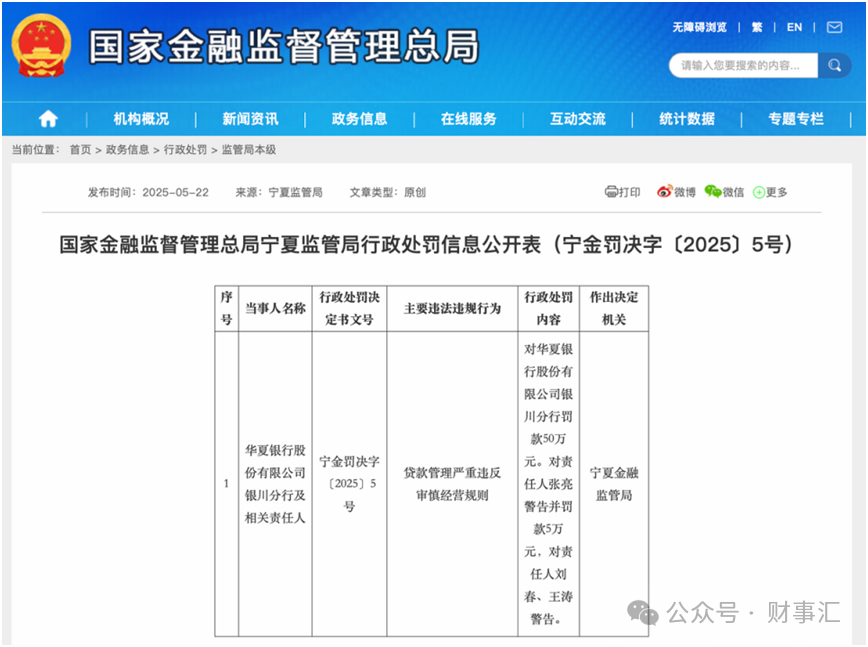

5月22日,国家金融监督管理总局宁夏监管局行政处罚信息公开表显示,华夏银行银川分行,因贷款管理严重违反审慎经营规则,被罚款50万元。同时,对责任人张亮警告并罚款5万元,对责任人刘春、王涛警告。

图片来源:国家金融监管总局截图

监管处罚频发,暴露内控漏洞

合规是银行经营的底线,然而华夏银行在这方面的表现却不尽如人意。

2024年及2025年以来,华夏银行因贷款管理、信贷业务违规、内部控制不到位等问题多次受到处罚,罚款金额较大,反映出其合规管理能力亟需提升。

举例来看,2024年2月,华夏银行北京分行因个人经营性贷款管理不到位、资金被挪用等7项违法违规行为被罚款461万元。

2024年4月,华夏银行乌鲁木齐分行因贷款资金回流做保证金循环发放贷款被罚款30万元,同时对相关责任人张智警告并罚款5万元。

2024年6月,华夏银行新疆监管局对乌鲁木齐河南路支行、乌鲁木齐高新区支行和乌鲁木齐新兴街支行因信贷业务违规累计罚款140万元。

2024年7月,华夏银行武汉分行因虚列开支套取费用、贷款“三查”不到位等问题被罚款300万元。

2024年8月,华夏银行武汉分行和南通分行因多项违法违规行为被合计罚款340万元,其中武汉分行行长被禁业十年。

2024年12月,华夏银行昆明分行因流动资金贷款管理不审慎、个人贷款管理不审慎等问题被罚款225万元。

据不完全统计,2024年全年,华夏银行及其分支机构因违规行为累计收到罚单25张,罚款金额合计为1962.51万元。

2025年以来,华夏银行仍多次收到监管罚单:2025年1月,华夏银行深圳分行因违规开展不良资产转让业务、内部控制有效性不足等问题被罚款560万元。

2025年3月,华夏银行长治分行和宁波分行因贷款业务违规分别被罚款25万元和125万元。

2025年5月,华夏银行银川分行因贷款管理严重违反审慎经营规则被罚款50万元,同时责任人张亮被警告并处罚款5万元。

这些处罚事件的背后,反映出华夏银行在内部控制和风险管理方面存在明显漏洞。以贷款管理为例,贷款管理是银行经营的核心环节,若管理不到位,不仅会导致信贷资产质量下降,还可能引发一系列合规风险。

一季报业绩下降,盈利能力承压

年报显示,2024年华夏银行实现营业收入971.46亿元,同比增长4.23%;实现利息净收入620.63亿元,同比下降11.89%;非利息净收入350.83亿元,同比增长54.11%。实现归母净利润276.76亿元,同比增长4.98%。

根据2025年一季度财报,华夏银行实现营业收入181.94亿元,同比下降17.73%;归母净利润为50.63亿元,同比下降14.04%。这一业绩下滑幅度在股份制银行中属于最大,且创下近20年最差的一季度表现。如此明显的下滑态势,在银行业整体稳健发展的大背景下显得尤为突出。

2025年一季度,华夏银行利息净收入为155.45亿元,同比下滑2.6%;投资收益23亿元,同比下降7.37%;公允价值变动损失24.73亿元。

深入分析其背后原因,公允价值变动损失成为拖累业绩的“罪魁祸首”——2025年一季度该项目损失达24.73亿元,而上年同期则是收益15.2亿元,一亏一赚之间,对利润的影响高达近40亿元,这导致投资收益对业绩的支撑作用减弱。

与此同时,净息差这一衡量银行盈利能力的关键指标也在持续收窄。2024年华夏银行净息差为1.59%,到2025年一季度进一步降至1.57%。在当前低利率环境下,银行的利差空间被不断压缩,而华夏银行净息差的持续走低,无疑使其盈利能力面临更大挑战。

在利息收入增长乏力的情况下,非利息收入本应成为银行盈利的重要补充。华夏银行2024年非利息收入占比达到36.11%,同比增幅更是高达54.11%,乍一看似乎成绩亮眼,但细究之下,其非息收入主要依赖对债券市场的投资——投资收益达到手续费收入的3倍之多。

这种高度依赖市场交易的收入结构,使得其收益的可持续性存在极大不确定性。债券市场受宏观经济政策、利率走势等多种因素影响,波动较大,一旦市场环境发生变化,银行的非息收入很可能出现大幅波动,进而影响整体盈利水平。

资产质量是银行的生命线,而华夏银行的资产质量状况正呈现边际恶化的趋势。2025年一季度,该行不良贷款率为1.61%,较2024年末上升0.01个百分点,虽然增幅看似不大,但在当前经济下行压力犹存的背景下,这一“微升”背后可能隐藏着更大的风险。与此同时,拨备覆盖率从2024年末的161.89%下降至156.85%,下降了5.04个百分点,贷款拨备率2.53%,比上年末下降0.06个百分点, 这意味着银行抵御风险的能力有所减弱。

关注类贷款占比2.57%,这一数据同样需要警惕。关注类贷款是介于正常贷款和不良贷款之间的“灰色地带”,其占比的高低直接反映出银行潜在风险的大小。2.57%的占比虽然尚未达到警戒线,但已高于部分同业。若未来经济环境持续恶化,这些关注类贷款很可能转化为不良贷款,进一步加剧银行的资产质量压力。

在流动性方面,2025年一季度华夏银行流动性风险比例为142.66%,虽然高于监管要求的最低标准,但较上年末有所下降。在当前金融市场波动加剧的情况下,流动性指标的下滑需要引起足够重视。

截至2025年3月末,华夏银行资本充足率、一级资本充足率、核心一级资本充足率分别为13.09%、11.45%、9.57%,较上年末分别下降0.35个百分点、0.25个百分点、0.2个百分点。

截至2025年3月末,华夏银行资产总额45211.99亿元,比2024年末增长3.31%;贷款总额24749.78亿元,比上年末增长4.59%。负债总额41523.72亿元,比上年末增长3.53%;存款总额22837.23亿元,比上年末增长6.15%。

盈利能力下滑、资产质量压力隐现等问题外,华夏银行的高管层频繁变动,也引发了投资者对其战略连贯性的担忧。公开资料显示,近年来华夏银行近30位高管涉及职务调整,包括董事会秘书、首席审计官等核心岗位,这也引发投资者对该行经营策略和方向存在不确定性的担忧。此外,今年2月,华夏银行新任董事长杨书剑上任后,尽管提出了“专精特新”的战略,但短期内能否扭转业绩下滑的局面,仍需观察。

面对上述诸多问题和风险,转型之路充满挑战,华夏银行如何破局显得尤为关键,市场期待着华夏银行在复杂的市场环境中,实现可持续发展。(《理财周刊-财事汇》出品)