www.moneyweekly.com.cn

2025-05-15

来源:理财周刊-财事汇

汤姆猫(300459.SZ)似乎永远能站在风口上。

从NFT、脑机接口到元宇宙、ChatGPT,每当有新技术、新概念出现,总是少不了汤姆猫的身影。而对于最新的“AI机器人”概念,汤姆猫自然也没缺席,从去年下半年公司高调宣布推出其首款AI智能硬件产品——汤姆猫AI情感陪伴机器人,切入家庭AI Agent领域,再到如今频繁被多家券商、基金等调研,似乎汤姆猫要好起来了。

汤姆猫在各种热点概念中赚足眼球的风光,不过与此相反的是,近些年公司的业绩相当黯淡。4月28日晚,汤姆猫披露了2024年报以及2025年一季报。财报显示,2024年,公司暴亏超8亿元,连续两年大额亏损;同时,公司营收持续下降,截至2025年一季度,汤姆猫已经连续14个季度单季度营收下滑。

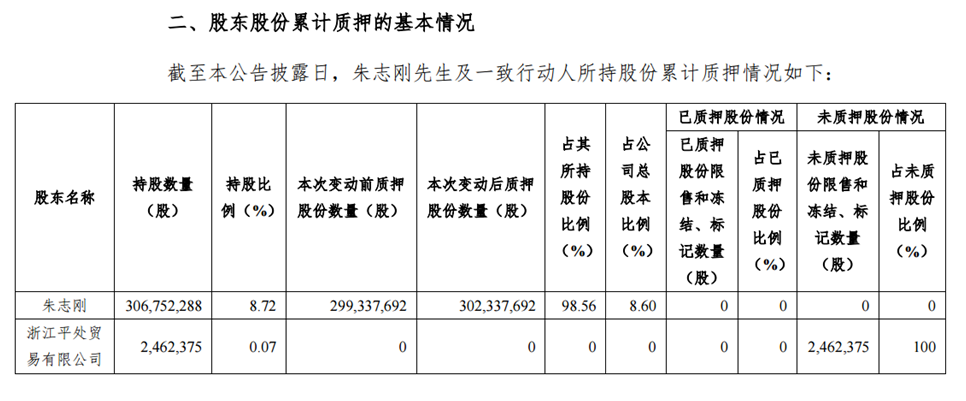

同时,公司近期发布的股东抵押状况也很难不令人担忧。5月5日的公告显示,截至本公告披露日,汤姆猫实控人朱志刚所持有的98.56%的公司股份都已被质押。

图源:公司公告

截至5月14日收盘,汤姆猫股价为5.24元,市净率为8.71倍,公司市值约为184.2亿元。

业绩持续低迷,亏损困境难解

其实,汤姆猫一开始是一家化工企业,其前身为浙江金科,2007年由绍兴老板朱志刚创立,初期主要从事氧系漂白助剂SPC(过碳酸钠)的生产。不过,在2015年上市后不久,公司便开启了转型之路。2016年,朱志刚以29亿元的价格收购了杭州哲信,迈出了向互联网文化产业转型的重要一步,并将公司更名为金科娱乐;2017年,更是以10亿美元的大手笔收购了Outfit7,将知名的“汤姆猫”IP纳入囊中。此后,公司围绕这一IP不断拓展业务版图,逐步形成了如今的业务格局。

在2019年后切割掉原先的精细化工业务后,目前,汤姆猫的主营业务主要涵盖移动互联网文化行业的游戏发行业务、广告业务以及授权业务等。

近年来,汤姆猫的业绩持续表现不佳。

2022年公司营业收入为16.33亿元,同比下滑15.89%;2023年营业收入降至13.48亿元,同比下降17.46%;到了2024年,营业收入进一步减少至11.43亿元,同比下滑15.18%,营收已连续三年出现下滑趋势。

在净利润方面,2023年公司净利润便出现了大幅跳水的情况,归母净利润亏损8.65亿元;2024年情况依旧没有好转,归母净利润亏损8.59亿元,与2023年亏损额相差无几,公司已连续两年陷入巨额亏损的困境,两年累计亏损超17亿元。

进入2025年,汤姆猫的业绩颓势仍在延续。据公司一季报显示,2025年第一季度公司实现营业收入2.47亿元,同比下降17.06%;归母净利润仅为294.81万元,同比下降95.25%;扣非后归母净利润更是低至49.65万元,同比下降99.11%。

激进并购商誉高悬,现金流紧张

目前汤姆猫的一部分业绩问题很大程度上与过去的发展历史有关。

汤姆猫最开始的主营业务和目前的八竿子打不着,业务的转变靠的是其激进的并购,而这之中就会产生商誉问题。

2016年,公司以29亿元的对价并购游戏厂商杭州哲信,此次并购产生了高达23亿元的商誉。2017年,公司又耗资10亿美元收购Outfit7,进一步增加了商誉规模。到了2018年末,汤姆猫商誉金额达到63.77亿元的峰值,占总资产的比例近5成。

随着被并购资产业绩的变化,商誉减值风险逐渐显现。2019年,杭州哲信在业绩承诺期后转而陷入亏损状态,当年亏损金额高达3亿元。因此,汤姆猫将并购杭州哲信产生的23亿元商誉全数计提,导致2019年公司巨亏28亿元。

此后,Outfit7的业绩也出现波动。2023年及2024年,由于Outfit7业绩承诺未达标,汤姆猫分别对其计提了7.9亿元、8.55亿元商誉减值,这又导致了2023年以及2024年汤姆猫的连续大额亏损。

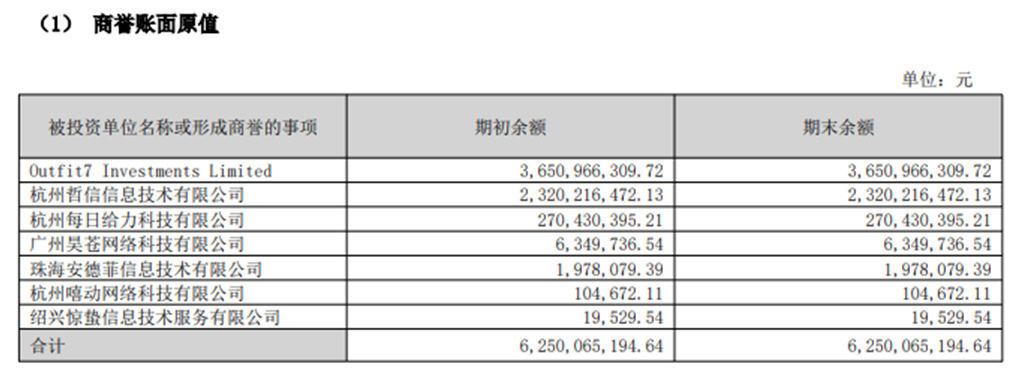

即便经过多次大额计提,截至2025年一季度末,汤姆猫账面商誉仍高达17.85亿元,占总资产比例达45.31%。其中,Outfit7、杭州哲信以及每日给力所产生的商誉分别为36.51亿元、23.20亿元、2.70亿元。

如此高额的商誉仍然如达摩克利斯之剑一般高悬在公司头上,未来一旦被并购子公司业绩再次出现波动,这无疑将对公司的业绩产生重大不利影响。

图源:汤姆猫2024年度财报

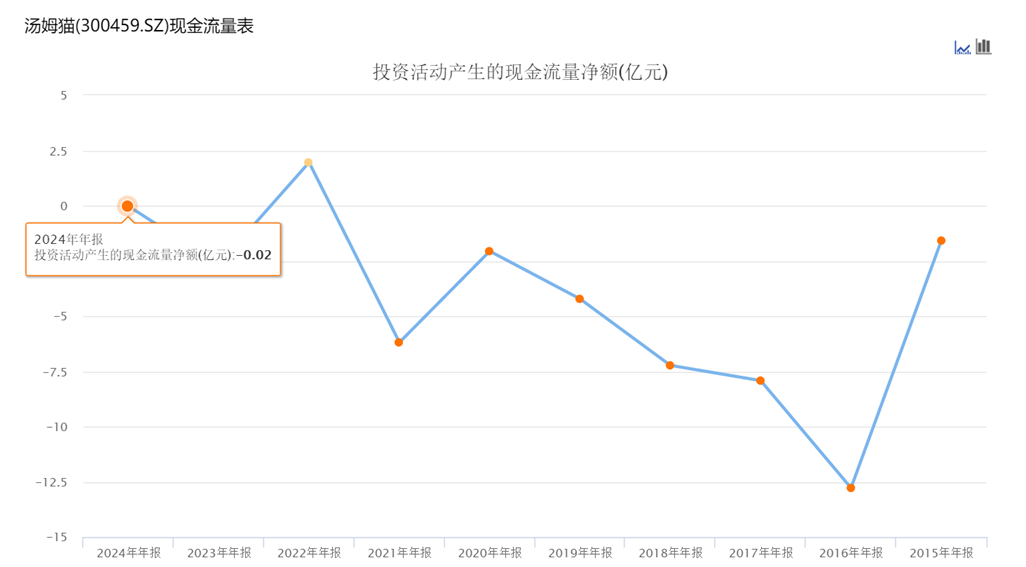

激进并购战略的影响也反映在汤姆猫的现金流状况上。

2015年上市后不久,公司便开启了转型之路,与之相伴的是投资活动产生的现金流量净额大量流出,最多的情况2016年一年就流出了12.78亿元,而直到2022年该情况才稍有好转。

图源:东方财富终端

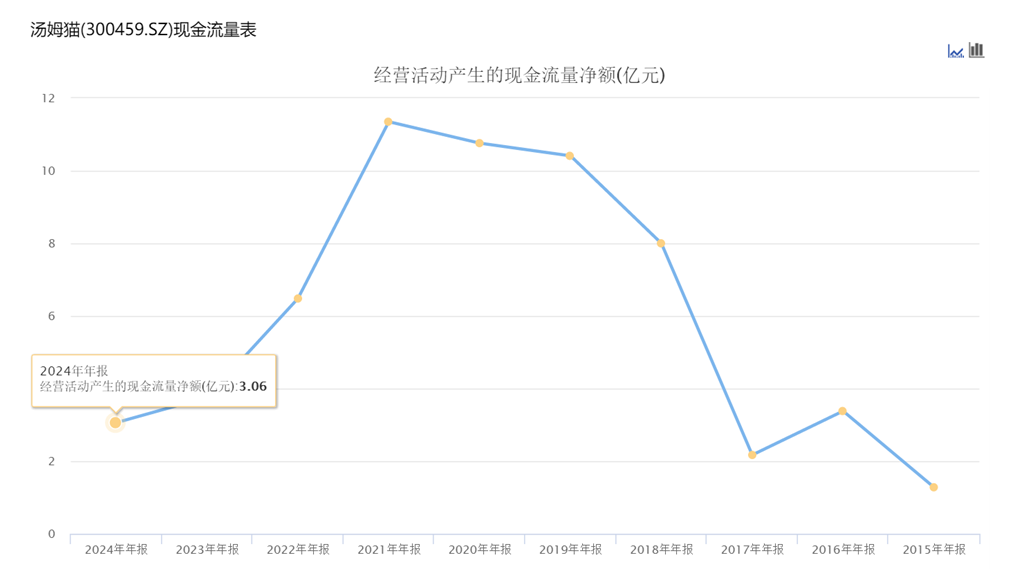

这使得公司货币资金逐年减少,更糟的是,汤姆猫的“现金牛”——经营性现金流净额也开始逐年减少。从2021年开始,公司的经营性现金流突然断崖式下跌,从峰值净流入11.35亿元迅速下降,到了2024年该项贡献现金仅剩3.06亿元,3年时间仅剩三分之一都不到。

图源:东方财富终端

2018年汤姆猫货币资金还多达24.66亿元,然而截至2025年3月31日,货币资金仅剩3.28亿元。

与此同时,汤姆猫账上的短期借款有9.69亿元,一年内到期的非流动负债金额达3.23亿元,这之中存在巨大的资金缺口。

然而,有息负债还在持续给公司“放血”。据财报,2024年汤姆猫的财务费用近1亿元,其中利息支出便高达1.17亿元;而2024年末公司的现金及现金等价物余额仅剩1.68亿元,流动性问题凸显。

除了自身的债务问题,汤姆猫还给子公司提供了大额的债务担保。截至2025年5月6日,汤姆猫及控股子公司的担保额度总金额为17.13亿元,占公司最近一期经审计净资产的68.69%。

各业务板块表现不佳,“押宝”AI玩具

然而对于一家公司来说,真正核心的问题还是在于主营业务的下滑。

尽管公司在2024年上线了主力IP游戏产品《我的汉克狗:海岛》《汤姆猫闯乐园》等,但由于游戏行业竞争激烈,面临短视频、短剧等新兴娱乐形态对用户注意力资源的争夺,移动互联网产品竞争加剧,2024年游戏开发业务贡献收入金额为1.39亿元,仅微增2.10%。

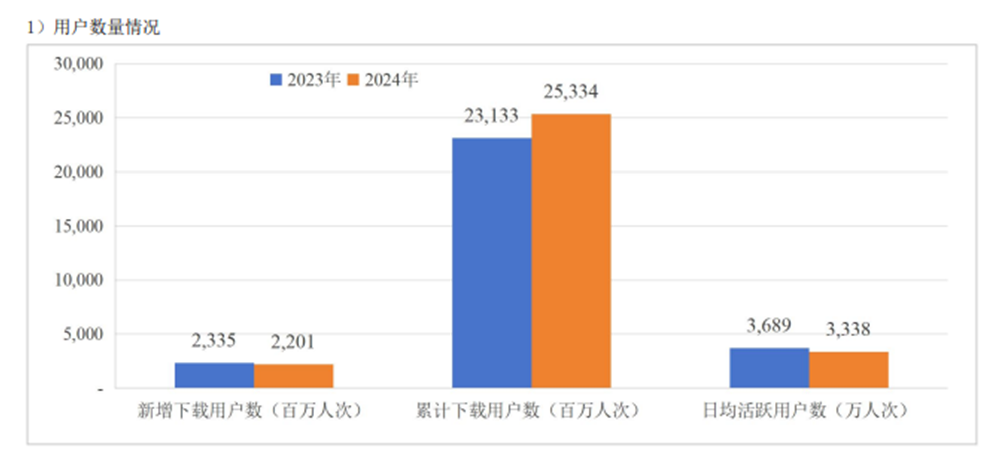

用户数量情况更能反映目前汤姆猫正面临的激烈竞争。2024年公司新增下载用户数以及日活跃用户数均出现下滑,分别为22.01亿人次、3338万人次,同比分别下滑6%、10%,用户数量的减少也在一定程度上影响了广告业务的收入。

图源:汤姆猫2024年度财报

作为公司的营收支柱,广告业务的表现对汤姆猫的整体业绩至关重要。然而,近年来广告业务也面临着诸多挑战,收入连续三年下滑。2022年广告业务收入为12.32亿元,同比下滑16.76%;2023年广告收入降至10.35亿元,同比下降15.98%;2024年广告收入进一步减少至8.47亿元,同比下滑18.18%。

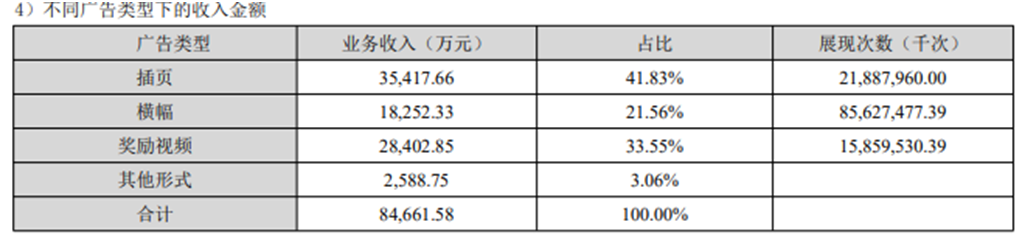

从广告类型来看,2024年公司来自插页、横幅、奖励视频三大广告类型的收入全线下滑,对应收入分别为3.54亿元、1.83亿元、2.84亿元,同比下滑幅度分别为15%、18%、24%。

图源:汤姆猫2024年财报

除了游戏和广告业务外,汤姆猫的新商业服务业务和媒体影视业务占比较小,且同样出现了不同程度的下滑。2024年,公司新商业服务业务实现营业收入1.16亿元,同比减少12.09%;媒体影视业务营收为1917.3万元,同比下滑23.18%。

在主营业务增长乏力的情况下,汤姆猫试图通过布局AI业务实现转型突破。2024年12月,公司推出了定价1499元的AI情感陪伴机器人。该产品融合了“会说话的汤姆猫”IP形象与人工智能技术,旨在为用户提供情感陪伴服务。

据公司公告披露,该产品线上渠道销售连续两月环比增长100%,更是在5月13日登顶抖音店铺榜玩具模型第一名。

在当前亏损困境之下,AI玩具是否能成为汤姆猫的破局之道?(《理财周刊-财事汇》出品)