www.moneyweekly.com.cn

2025-04-28

来源:理财周刊-财事汇

近日,宁波均胜电子股份有限公司(下称“均胜电子”,600699.SH )亮相2025上海车展期间,发布沉浸式智能座舱和机器人零部件解决方案。

均胜电子是一家全球化的汽车安全与电子领域企业,业务涵盖汽车安全系统、汽车电子、智能驾驶等领域。公司通过多次跨国并购实现了快速扩张,但同时也面临着一系列问题与风险。

根据日前发布的2024年财报,均胜电子2024年实现归属于上市公司股东的净利润9.60亿元,同比减少11.33%。值得注意的是,根据Wind数据,均胜电子的毛利率与净利率均远低于行业均值,但资产负债率却高于行业同行,高负债、高商誉、高质押“三高”风险备受关注。

二级市场上,截至4月28日收盘,均胜电子的股价15.74元/股左右,总市值224亿元,PE(TTM)23.33倍。

归母净利润下降

利润率指标低于行业均值

均胜电子是一家全球化的汽车零部件供应商,成立于1992年8月7日,于1993年12月6日在上海证券交易所上市。

2024年,均胜电子实现总营业收入558.64亿元,同比增长0.24%;实现归母净利润9.60亿元,同比减少11.33%。不难看出,均胜电子的营收增长微乎其微,净利率下降。年报披露净利润下降的主要原因是公司2024年主要对欧洲区进行重组整合、削减人员产生一次性重组费用所致。

根据了解,均胜电子在欧洲区域的业务重组整合,包括在德国地区削减约600名研发、管理、生产等人员,并关闭了德国阿沙芬堡工厂和罗马尼亚周边的卫星工厂,这些举措产生了约4.5亿元的一次性重组费用。

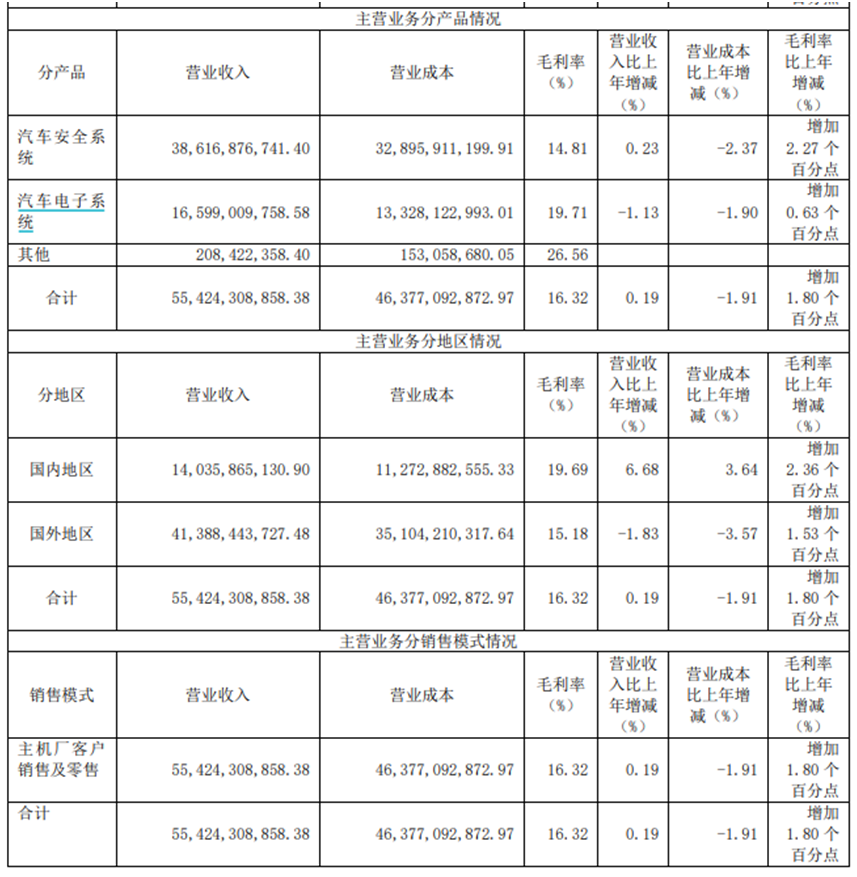

从主营业务方面来看,均胜电子的主营业务收入构成主要包括汽车安全系统、汽车电子系统等。其中,汽车安全系统业务营收占比69.13%,汽车电子系统占比29.71%。

2024年,均胜电子的汽车安全系统收入386.17亿元,同比仅增长0.23%,汽车电子系统收入165.99亿元,同比下降1.13%,其他业务收入2.08亿元。

不仅如此,均胜电子的主营收入大部分来源于海外,占比达74.09%,但其海外市场也已缩水。2024年,均胜电子国内市场实现主营业务收入140亿元,同比增长6.7%;国外市场实现主营业务收入414亿元,同比下降1.83%。国外市场表现略显疲软,主要受汽车电子业务在海外市场的整体表现不佳影响。

来源:均胜电子2024年年报

从盈利指标来看,均胜电子的毛利率与净利率均远低于行业均值。Wind数据显示,2024年,均胜电子的毛利率为15.88%,而同期汽车零配件上市公司的毛利率平均值为20.25%,行业中位数为19.26%,均高于均胜电子。

来源:Wind

在净利率方面,2024年,均胜电子的净利率为2.38%,而同期汽车零配件上市公司的净利率平均值为9.77%,行业中位数为10.45%,同样均高于均胜电子。

来源:Wind

在费用管理方面,20224年均胜电子的销售费用、管理费用和研发费用分别同比增长,其中销售费用为5.84亿元,同比增长33.68%;管理费用为30.76亿元,同比增长16.67%;研发费用为25.85亿元,同比增长1.71%。对此,公司表示主要是业务拓展、组织架构调整和研发投入增加所致。

三高风险:高负债、高商誉、高质押

均胜电子通过多年的发展和多次国际并购,逐步从一家宁波的小型零部件供应商成长为全球汽车电子领域的龙头企业之一。

2024年12月,均胜电子正式取得香山股份的控制权,并实现了并表。根据公告,截至2024年12月18日,均胜电子通过协议转让、集中竞价及大宗交易等方式累计增持香山股份3178万股,占香山股份总股本的24.2566%,成为其第一大股东。此外,均胜电子通过实际支配表决权股份能够决定香山股份董事会半数以上成员的选任,从而实现对香山股份的实质控制。

早在2020年,均胜电子将子公司均胜群英63%的股权出售给香山股份,获得约25.5亿元现金流。随后,通过协议转让和二级市场增持等方式,均胜电子逐步增持香山股份股份,并最终以不到10亿元的成本完成对香山股份的控制。

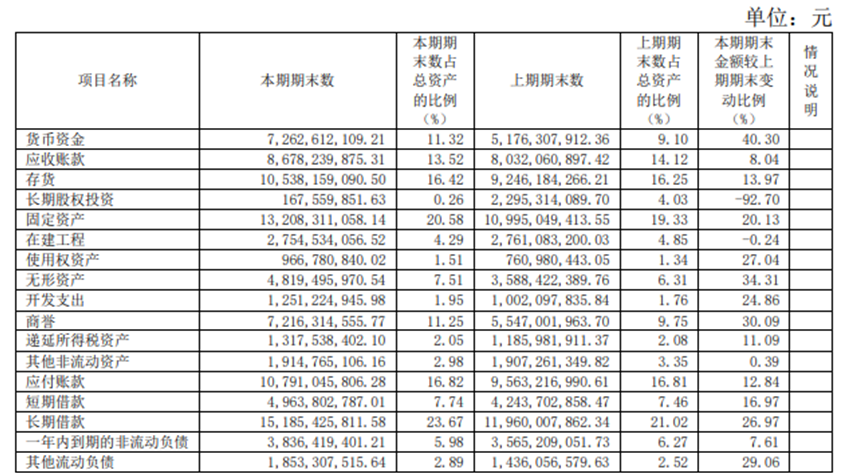

但一系列资本运转背后也推高了均胜电子的商誉、负债。截至2024年9月末,均胜电子的商誉资产余额仍有54.94亿元。截至2024年末,公司商誉72.16亿元,占总资产的比例11.25%,同比增加 30.09%。值得一提的是,商誉减值风险需要警惕。均胜电子2021年曾因收购的美国KSS业绩不佳,计提20.2亿元商誉减值,导致当年巨亏。

来源:均胜电子2024年年报

收购香山股份,也使得均胜电子的有息负债及资产负债率攀升。财报显示,截至2024年末,均胜电子的长期借款151.85亿元,同比增长26.97%;短期债务方面,公司的短期借款49.64亿元,同比增长16.97%;一年内到期的非流动性负债38.36亿元,同比增长7.61%。值得注意的是,2024年末均胜电子的货币资金仅有72.63亿元,并不能完全覆盖其短期债务。

根据2024年年报,均胜电子的资产负债率达到69.07%,较2023年末的66.38%提升了,表明公司存在较高的财务杠杆,可能会增加财务成本和偿债压力。与此同时,与同行相比,wind数据显示,2024年汽车零配件上市公司的资产负债率平均值为51.67%,行业中位值为51.19%,均低于均胜电子。

来源:Wind

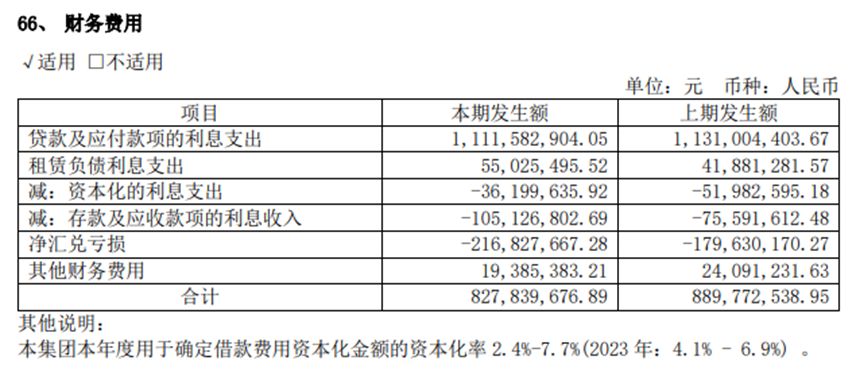

2024年贷款及应付款项的利息支出为11.12亿元,占利润总额的55.49%,巨大的财务费用支出影响了利润和现金流。2024年,均胜电子用于确定借款费用资本化金额的资本化率为2.4%~7.7%,而2023年为4.1%~6.9%。

来源:均胜电子2024年年报

频繁的并购是公司债务攀升的重要原因。自2012年以来,均胜电子陆续并购了德国Quin公司、德国TS道恩公司、美国KSS公司和日本高田公司的股权或资产,完成了全球布局,但同时也带来了大量的债务负担。

目前均胜电子的股权质押风险也被市场关注。目前,公司控股股东质押23.46%股份,若股价下跌导致质押物减值,可能引发强制平仓,进而影响公司控制权稳定性。Wind数据显示,在目前16笔未解押股权质押中,达到预警线笔数为13笔,达到平仓线笔数为9笔。股权质押日参考市值为64亿元,质押物最新市值为54亿元,市值变化率为-15.90%,疑似平仓市值为43亿元。

来源:Wind

一方面,均胜电子发展面临自身财务压力,另一方面,还面临行业激励竞争。目前,汽车零部件行业竞争白热化,技术迭代快。在智能驾驶领域,博世、大陆等国际巨头技术领先,特斯拉、小鹏等车企自研加速,均胜电子面临较大的竞争压力。

目前,均胜电子定位为“汽车+机器人Tier1”,加速拓展至具身智能机器人产业链上下游,打造第二增长曲线。2025年2月,均胜电子为人形机器人研发了嗅觉传感器。2025年4月7日,均胜电子与智元机器人签署战略合作协议,双方将围绕包括机器人“大小脑”及关键零部件的核心技术攻关、定制化开发、测试验证平台建设等方面开展深度合作。

但是,其具身智能业务滞后,相比特斯拉Optimus的量产进度,起步已经晚了些时间。此外,机器人领域技术迭代快,需持续高研发投入,叠加汽车主业竞争加剧,公司面临双重资金压力。

目前,市场对均胜电子的未来发展存在分歧。一方面,随着全球汽车产业向电动化、智能化转型,汽车电子市场预期到2028年将增至31567亿元,复合年增长率为6.1%。另一方面,均胜电子面临高负债、高商誉、高质押等“三高”风险,投资者对其盈利持续性和稳定性持保留态度。(《理财周刊-财事汇》出品)