www.moneyweekly.com.cn

2025-04-25

来源:理财周刊-财事汇

4月15日,国元证券(000728.SZ)公布了2024年年报。

财报显示,公司实现营业收入78.48亿元,同比增长23.49%;实现归母净利润22.44亿元,同比增长20.17%。

随着2024年9月国内资本市场整体回暖,券商今年业绩普遍表现不错,国元证券也是如此。不过,尽管国元证券2024年业绩实现较快增长,但其背后隐藏着不少隐忧,利息净收入下降、投行业务下滑、风控指标下滑以及接二连三的违规问题,都在暗示着公司仍有相当多需要警惕的风险和隐患。

截至4月23日收盘,国元证券股价为7.44元/股,市盈率(TTM)为13.40倍,总市值达324.7亿元。而年报发布前后,国元证券的股价就已经在7.40元/股左右徘徊了,显然,市场对这份业绩答卷认可度有限。

自营业务大涨

核心风控指标全面下降

表面上来看,国元证券2024年营收和归母净利润都有较快增长,但其净利润增速其实是低于行业平均水平的。

3月28日,中国证券业协会发布证券公司2024年度经营数据。据披露,2024年150家证券公司实现净利润1672.57亿元,较2023年同比增加了21.34%。而根据东方财富数据,以申万二级行业(2021)分类,2024年证券行业的净利润同比增长率的行业均值为69.49%,甚至远高于国元证券净利润增长的水平。

而分季度来看,明显可以看到“924”政策对于国元证券业绩的拉动作用。从2024年第一季度到第四季度,国元证券的营业收入分别为14.04亿元、16.90亿元、19.70亿元以及27.93亿元,同比增长率则分别为-9.41%、7.65%、8.09%以及96.49%;净利润的变动也呈现了类似的趋势,一到四季度公司归母净利润的同比增速分别为-10.98%、36.38%、11.21%以及52.78%。

第四季度的业绩表现显著优于其他三个季度的业绩表现。

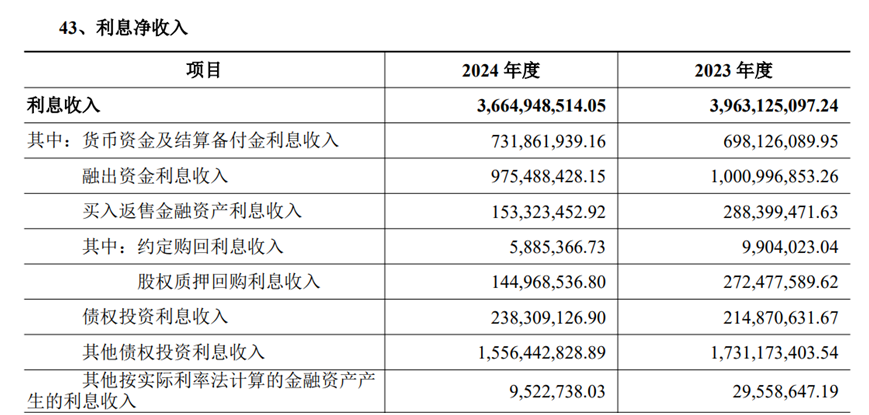

就利润来源来说,利息净收入的下滑态势拖了后腿。2024年,国元证券利息净收入为15.25亿元,同比下降18.1%,这一下降速度远超中证协披露的同期券商行业利息净收入5.7%的同比降幅。进一步细分来看,融出资金利息收入同比下降2.6%;买入返售金融资产利息收入同比下降幅度更大,达到46.88%,其中股权质押回购利息收入为1.45亿元,同比下降46.69%;其他债权投资利息收入为15.56亿元,同比下降10.11%。利息净收入的下降,在一定程度上削弱了公司的盈利能力,也反映出公司在资金运营和业务拓展方面可能存在的问题。

图源:国元证券2024年度财报

就具体业务来看,国元证券营收、净利润的大幅上升主要与财富信用业务及自营业务有关。据财报,2024年,国元证券的财富信用业务实现营收为16.96亿元,同比增长12.70%;发生营业成本为9.96亿元,同比增加30.12%,营业利润率为41.29%。公司的自营业务收入达23.11亿元,同比增长76.88%;发生营业成本为1.66亿元,同比增加21.82%,营业利润率达92.81%。

财富信用业务主要由证券经纪业务和证券信用业务构成。2024年由于资本市场回暖,A股整体成交额有所上升,达254.7万亿元,相比2023年增长21.20%。在此背景下,国元证券代理买卖手续费净收入为8.04亿元,同比增长29.55%,营收占比上升至10.24%。

自营业务即券商通过自身筹集的资金用于股票、债权、债券等投资。自营业务的表现较为突出,以76.88%的增长速度和92.81%的营业利润率成为2024年国元证券收入增速最快以及营业利润率最高的业务。2024年,国元证券交易性金融工具的投资收益及公允价值变动损益为10.21亿元,同比增加61.20%,营收占比达13.01%;其他债权投资的投资收益及利息达26.08亿元,同比增长22.25%,占营收比重为33.23%。

在债权投资及交易性金融资产投资双“丰收”的带动作用下,国元证券自营业务收入自然得以高速增长。然而自营业务的扩张需要券商持续投入自筹资金,这又是通过大幅借款实现的。

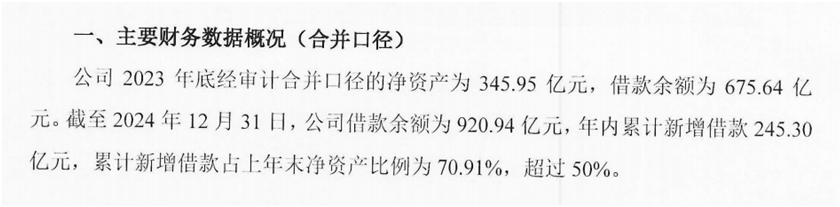

2025年1月10日,国元证券发布公告提示2024年累计新增借款超过上年末净资产百分之五十。公告显示,截至2024年12月31日,国元证券借款余额920.94亿元,年内累计新增245.30亿元;累计新增借款占上一年(2023年)净资产的比例为70.91%。

图源:公司公告

早在2021年国元证券就开始大幅借款。2022年,国元证券发布一则公告,公告显示,截至2021年底国元证券借款余额为544.49亿元;2021年新增借款199.58亿元,占上年末净资产比例为64.65%。

短短3年借款余额从500亿元出头攀升至近1000亿元,借款余额的高速攀升也使得国元证券风险升高。

2020年底,国元证券资产负债率仅为65.91%,到了2024年底,其资产负债率大幅上升至78.47%。

在资产负债率不断升高的同时,证券公司的几大核心风控指标也在快速下降。2024年国元证券的风险覆盖率、资本杠杆率、流动性覆盖率、净稳定资金率分别为196.77%、18.83%、338.56%、152.96%,同比分别下降53.97、2.68、51.25、4.69个百分点。与之对比的是,2020年,这四项指标分别为350.56%、31.11%、375.92%、158.98%,风险覆盖率和流动性覆盖率的下降尤为明显。

图源:公司年报

投行业务拖后腿,监管罚单不断

而在各项主营业务普遍上涨的同时,投资银行业务的表现尤其扎眼。

2024年国元证券的投资银行业务贡献的收入为1.63亿元,同比下降18.92%;发生投行业务成本 2.46元,同比减少15.54%;实现投行业务利润-8239.27 万元,实现营业利润率为-50.44%。

投行业务的营收占比在近两年更是降至低位,2021年到2024年,该公司投资银行业务收入占营业总收入的比例分别为15.46%、14.34%、3.17%、2.08%。与之形成对比的是,据中证协数据,2024年券商行业证券承销与保荐业务净收入及财务顾问业务净收入合计为350.31亿元,占营业收入的7.76%,国元证券投行业务占比明显低于行业平均水平。

投行业务整体下行,2024年投资银行业务手续费净收入也有所下降,为2.02亿元,同比下降1.94%。

受IPO及再融资阶段性收紧影响,券商投行业务普遍收缩,国元证券也未能幸免。据年报数据,2024年,国元证券完成2单IPO、4单再融资、5单新三板挂牌和5单新三板定增,合计募集资金20.82亿元。同时,其保荐的17个项目中主动撤回8家,撤否率为47.06%,较2023年的23.08%大幅上升。

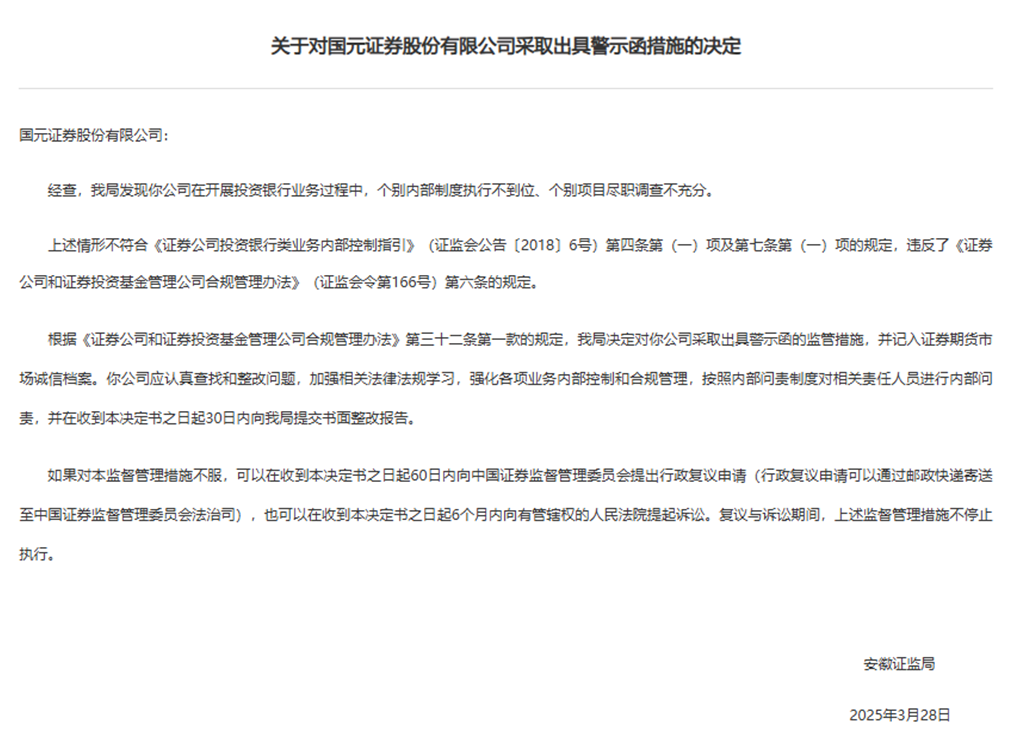

为何投行业务表现不佳如此突出,这或许与2024年以来国元证券在投行业务方面频繁收到监管罚单有关。

2025年3月28日,安徽证监局决定对国元证券采取出具警示函的监管措施,原因是其在开展投资银行业务过程中,个别内部制度执行不到位、个别项目尽职调查不充分。

图源:证监会官网

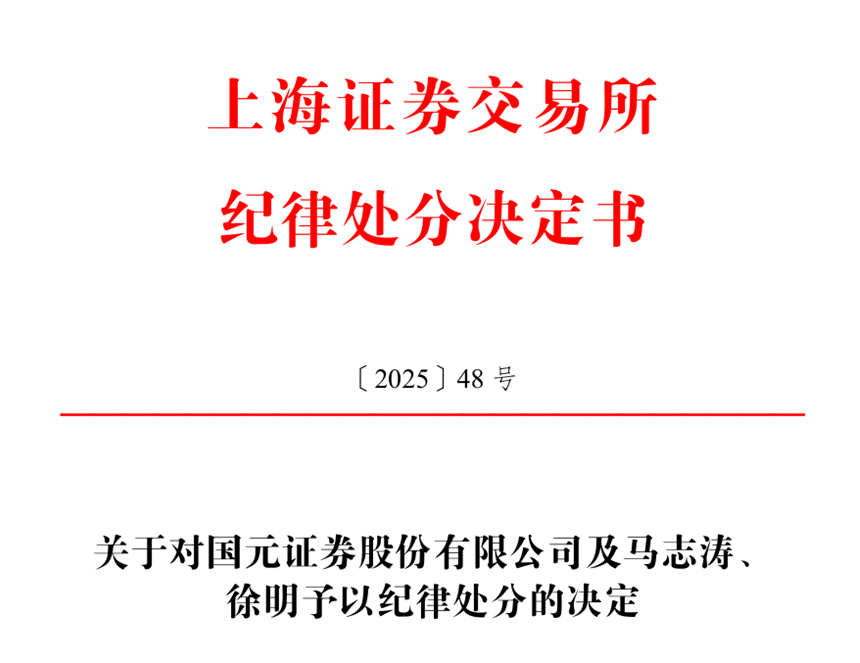

此前上交所也对国元证券予以通报批评。3月14日,上交所官网披露,对国元证券股份有限公司及两名保荐代表人予以纪律处分。纪律处分决定书指出,作为安徽安芯电子科技股份有限公司IPO的保荐机构,国元证券相关核查工作存在重大缺陷,作出的核查结论与事实明显不符;并对相关保荐代表人予以6个月内不接受保荐代表人签字的发行上市申请文件及信息披露文件的纪律处分。

图源:上交所官网

此外,2024年8月,国元证券总裁助理、投资银行部总经理王晨被传已被带走调查。对此消息,国元证券相关负责人对媒体表示:“原投资银行总部总经理王晨因个人原因正配合有关部门调查。目前,公司已做出妥善安排,由公司执行委员会委员李洲峰分管公司投资银行业务,担任公司保荐业务负责人并兼任投资银行总部总经理。”

王晨作为国元证券的投行老将,在公司任职时间超过20年,是国内首批保荐代表人之一,对公司投行业务贡献巨大。尽管国元证券迅速作出人事调整,由李洲峰分管投资银行业务并兼任投资银行总部总经理,但管理层的变更在短期内仍可能对投行业务的稳定性产生一定影响。

国元证券在2024年虽取得了营收和净利润的增长,但其背后的风险隐患不容忽视。投行业务的合规问题以及不断攀升的财务风险,都对公司的未来发展构成了挑战。(《理财周刊-财事汇》出品)