www.moneyweekly.com.cn

2025-04-24

来源:理财周刊-财事汇

爬得高,对真正的王者来说,有可能成就一番传奇,而对有的公司而言,却有可能是“摔得更惨”。

4月22日,派能科技(688063.SH)公布2025年第一季度业绩报告。财报显示,派能科技一季度营业收入3.92亿元,同比增长1.72%,但归母净利润为-3817.32万元,出现了增收不增利的情况。

而这也是派能科技自从上市以来,首次出现季度亏损。

派能科技曾经是户储当之无愧的龙头,甚至被冠以“储能第一股”的称号,上市之初,恰逢欧洲户储需求爆发,市值一路飙升,最高市值接近800亿元。

但好景不长,欧洲储能市场需求的不确定性和国内储能厂商的疯狂涌入让市场很快出现过剩和产品挤压。

截至近期,派能科技股价基本维持在40元/股左右,相较于2022年8月的363.19元/股的高点,股价已跌去近90%,当下市值已不足百亿元。

曾经户储的“排头兵”派能科技,是怎样陷入亏损境地的呢?

曾经的王者,一朝跌落神坛

根据派能科技第一季度的业绩报告,其产品销售量达到401MWh,实现了同比60.28%的增长。

来源:公司公告

然而,销量大增的同时,派能科技一季度营收增幅仅为1.72%,净利润也由盈转亏,亏损了3817万元。

派能科技在公告中称,净利润大幅下滑,是毛利下降导致。派能科技的销售毛利率下滑幅度极为明显,今年一季度销售毛利率为14.24%,去年同期为35.76%,毛利率堪称“腰斩”,下降21个百分点。

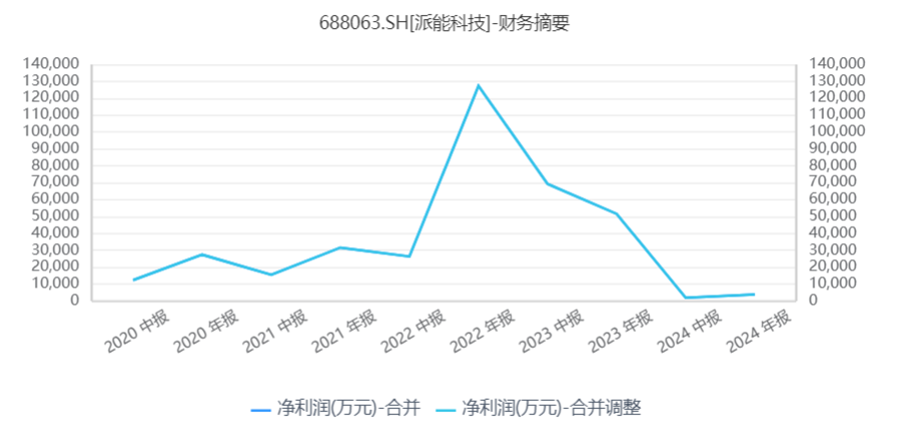

实际上,2024年派能科技已面临业绩压力,在过去的一年中,派能科技的经营压力显著增加,2024年营收为20亿元,同比下降39.24%,净利润为4111万元,同比下降92%。

来源:IFIND

对于2024年营收、净利双下滑,派能科技归因为三方面:一是受全球经济形势复杂多变及行业竞争格局加剧的双重影响,储能产品销售价格面临较大压力;二是下游企业持续去库存,对公司形成显著下行压力,导致营业收入下降;三是国际外汇市场波动,公司汇兑收益较上年同期大幅下滑。

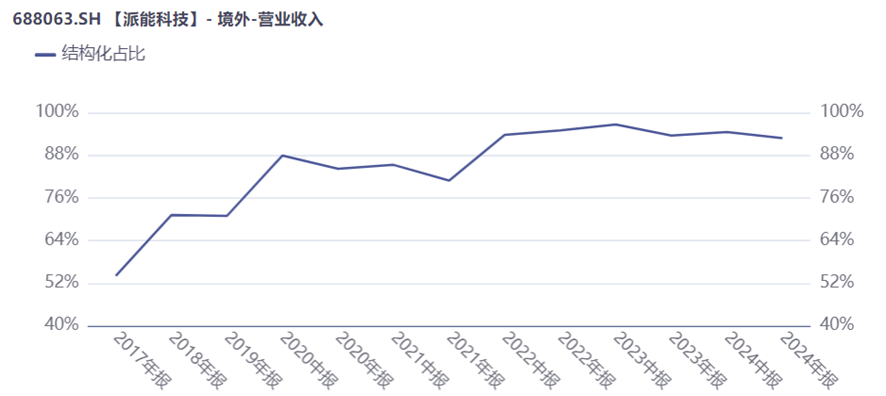

而实际上,派能科技当前的困境始于2022年,这一年,被称为户用储能爆发元年,俄乌冲突导致欧洲能源危机推动户用储能需求大增。派能科技营业收入翻倍增长,且产品主要出口海外,远销欧洲、南非、东南亚、北美和澳洲等境外市场,海外市场的营收占比一度达到8成左右。

在这一年,派能科技的营收达到60.13亿元,同比增长近两倍,净利润也达到了12.73亿元的历史高点,当时派能科技在全球户用储能系统出货量榜单中位居榜首。

同样是在这一年,派能科技的市值突破700亿元,在资本市场上备受瞩目。

然而,国际市场上的偶发性需求并不持久,同行的迅速介入也使派能科技迅速跌落神坛。

2023年第一季度,派能科技的营收为18.41亿元,环比下降24%,第二季度进一步下降至7.16亿元,环比下降61%。在连续的下跌趋势下,2023年全年仅实现营业收入32.99亿元,同比下降45.13%,归母净利润为5.16亿元,同比下降59.49%。

到了现在,派能科技的影响力已大不如前。

根据SNE Research的统计数据,2024年全球储能电池出货量达到301GWh,同比增长约62.4%。宁德时代、亿纬锂能、海辰储能位列前三,而派能科技甚至未能跻身前十名。

转型难,失去最好时机

而长期依靠欧洲市场的派能科技,想要追上市场发展的趋势,只能进行转型,而转型主要有两个方向,其一是做回国内市场,第二是开拓其他非欧洲市场,不再局限于欧洲等高端市场的覆盖,也向东南亚、南非等更多全球发展中国家市场开拓。

首先是国内市场,相对于国外需求的不稳定性,国内无疑是一片对抗风险的蓄水池。但在国内锂电和储能市场的修罗地,派能科技的这招“回马枪”并不好打。

派能科技在国内主要销售工商业储能、大储产品以及钠离子电池。派能科技在国内市场打造出全面的工商业储能产品系列,在国内多个项目成功应用,而且实现规模化市场发货。但国内业务带来的营收并不可观。

财报显示,2020年、2021年、2022年、2023年及2024年,派能科技在国内市场的营收分别为1.74亿元、3.84亿元、2.45亿元、1.82亿元及1.23亿元。

值得注意的是,在2022年派能科技巅峰时期,其国内业务营收不增反减,主要是派能科技在产能受限的情况下优先满足毛利丰厚的境外业务。但此时,派能科技对市场转向的敏感度不高,最终失去了国内转型的最好时机。

2024年,派能科技高达93%的海外营收占比,可见其在工商业储能领域的进展并不顺利,也说明派能科技在国内市场的拓展面临着巨大压力。

来源:IFIND

当前在锂电池储能行业,“马太效应”已经较为明显,宁德时代、比亚迪的地位已经难以撼动。国内的锂电池能市场竞争日趋白热化,延续已久的价格战让派能科技无法贸然插手。而为了在国内市场实现突围,派能科技只得另辟蹊径。

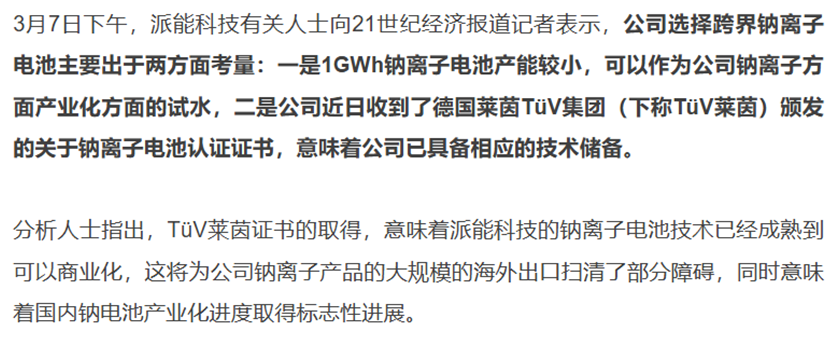

2021年,派能科技就开始布局钠电的开发与应用。2023年,派能科技投资2.2亿元建设1GWh钠离子电池项目;同年,入股钠电正极材料企业,进一步强化钠电产业链的垂直整合。2024年,派能科技钠离子电池产品实现规模化交付。但钠电池当下正处于市场的前期阶段,未来谁能杀出来并不好说。

来源:21世纪经济报道

而非欧洲市场,其实也不好做,新兴市场面临宁德时代、比亚迪等巨头的激烈竞争,储能产品均价同比下降25%,部分项目以成本价竞标,导致毛利率从35.76%骤降至14.24%。且部分国家储能补贴政策不明,且存在外汇管制和关税壁垒,延长回款周期。

所以面对近三年来经历的巨大落差,派能科技 “储能第一股”名头受到质疑,而新的增长曲线嗨无力扛大梁。想要翻盘,压力更大。

高层混乱,或为乱象根源

派能科技所面临的困境,不仅源自外部环境的影响,更深层次的原因在于公司内部治理结构的问题。

自上市以来,派能科技累计募集资金超过71亿元,但公司似乎更偏好于通过理财投资来维持账面利润,2024年投资收益占母公司净利润的51.6%,而由理财收益引起的公允价值变动损益占比高达90.05%,这在一定程度上掩盖了公司主营业务的实际亏损。

这种偏向于金融投资而非实体经济的财务策略,实际上揭示了公司战略方向的不稳定性。

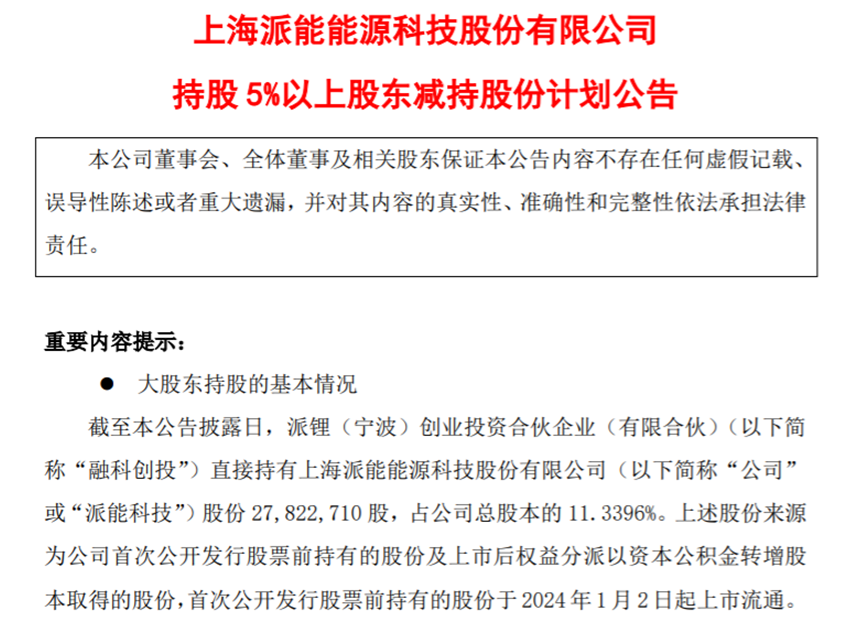

3月14日,派能科技股份有限公司持股比例为11.3396%的第三大股东融科创投,宣布因自身资金周转需求,计划通过集中竞价交易及大宗交易方式,减持不超过7360776股公司股份,减持比例不超过公司总股本的3%。根据当日收盘价计算,此次减持预计套现金额约为7亿元。

来源:公司公告

但其实两年前,派能科技的股东融通资本因超比例减持股份,就已经受到上海证监局的警示函监管措施。据公开信息显示,融通资本在2022年上半年累计减持派能科技股份达5.08%,套现金额近20亿元人民币,而这一时期正值派能科技股价处于高位。

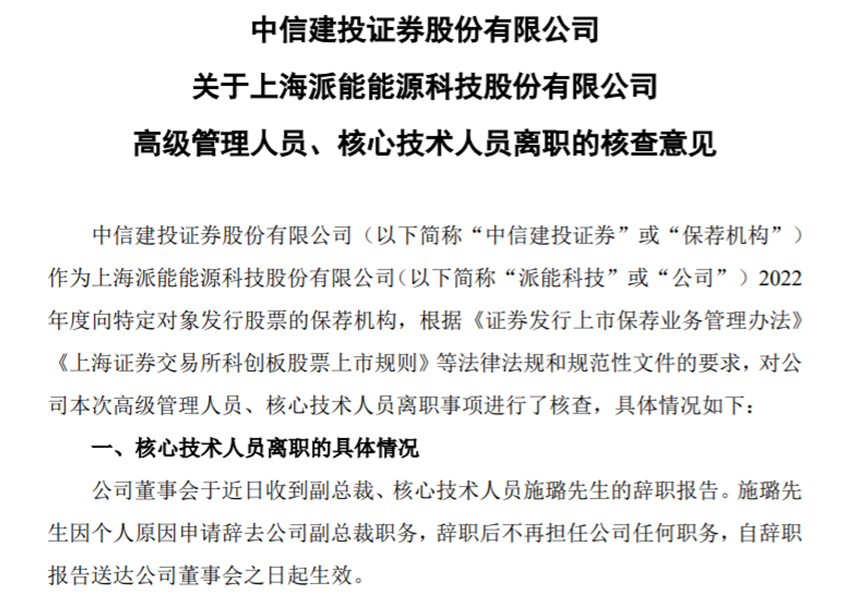

实际上,派能科技所面临的挑战远不止于此。派能科技经历了多次高层管理人员的变动。

3月15日,派能科技发布官方公告,公司副总裁兼核心技术人员施璐提交了辞职报告,同时公司副总裁冯朝晖也向董事会递交了辞任报告。此外,施璐和冯朝晖作为管理层成员,均直接持有派能科技27300股股份,并通过员工持股平台间接持有公司股份。

来源:公司公告

更为严峻的是,2024年5月,派能科技的董事长韦在胜被立案调查并接受留置,管理层的动荡进一步削弱了市场对公司未来发展的信心。尽管代理董事长翟卫东强调公司运营的稳定性,但投资者对于公司战略连续性的担忧依旧难以缓解。

派能科技能否加速技术更新、拓展多元市场,并提高资金使用效率,重新回到增长的轨道上?后续将持续关注。(《理财周刊-财事汇》出品)