www.moneyweekly.com.cn

2025-04-24

来源:理财周刊-财事汇

3月27日,郑州银行(002936.SZ)发布2024年度报告。报告数据显示,2024全年营业收入达128.77亿元,较上一年度下滑5.78%;净利润18.63亿元,实现同比0.21%的微弱增长,提升幅度有限;截至2024年末,资产规模扩张至6763.65亿元,较上年末增长7.24%。

作为全国首家实现“A+H”双上市的城市商业银行,郑州银行2024年的经营成绩并不乐观。在这份年度答卷中,该行不仅增长动能放缓,资产质量管控压力加大,股东回报水平也面临挑战,多项核心经营指标在行业排名中处于靠后位置。昔日被视为城商行发展典范的郑州银行,正陷入营收下滑与盈利增长乏力的困局,亟待找到突破发展瓶颈的新方向。

净利润增长背后的隐忧

2024年,郑州银行实现净利润18.63亿元,同比上涨0.21%。但从2024年年报中郑州银行的整体表现来看,背后的暗流涌动依然没有停歇,而郑州银行净利润增长的可持续性也值得更加深入地一探究竟。

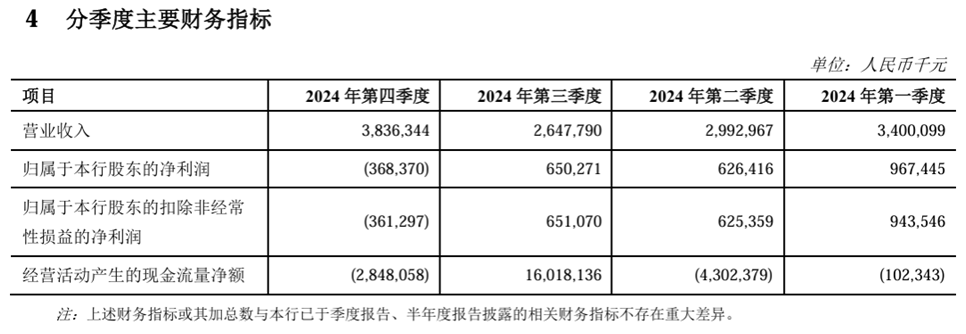

图片来源:郑州银行2024年年报

2024年,郑州银行虽然实现了净利润的上涨,但涨势微弱,从该行在2024年各季度的表现来看,如果不是在最后一个季度发力,该行的净利润很可能和营业收入一样延续下滑态势,而此次净利润的“临门一脚”也颇为勉强。

根据公开数据可以看出,本年度郑州银行在前三个季度的营业收入和净利润皆表现艰难。

2024年第一季度,郑州银行实现营收33.18亿元,同比上涨2.47%;实现归母净利润9.67亿元,同比减少18.57%;2024年第二季度,该行实现营收29.93亿元,同比下滑16.86%;实现归母净利润6.26亿元,同比下降27.04%。

在2024年第三季度,郑州银行依旧业绩下滑,实现营收26.48亿元,同比减少25.61%;实现归母净利润6.50亿元,同比减少7.63%;而在第四季度,虽然该行利润亏损,但由于亏损力度相较2023年收窄幅度较大,才得以拉动全年利润上涨。

图片来源:郑州银行2024年年报

2024年第四季度,郑州银行实现营收38.36亿元,同比上涨20.28%;归母净利润亏损3.68亿元,同比亏损减少59.09%。不过,虽然郑州银行在第四季度实现营收上涨,但前三季度该行的利润降幅超过营收降幅,仅仅依靠第四季度的营收涨幅,并不足以拉动该行利润上涨。

郑州银行在2024年实现利润增长的“逆袭”,背后的关键因素或许还在于信用减值损失的调节,这一操作能在一定程度上掩盖实际盈利能力的不足。年报数据显示,2024年郑州银行计提信用减值损失71.83亿元,相比2023年末减少8.92亿元,降幅达11.04%。这一数据的变化,某种程度上使得利润表现得到改善。

资产质量下滑

从不良贷款率指标来看,郑州银行的表现同样潜藏着诸多隐忧。

截至2024年末,郑州银行呈现出不良贷款率与余额的“背离”态势:不良贷款率降至1.79%,较2023年末微降0.08个百分点;但不良贷款余额却逆势增长,从2023年末的水平攀升至69.23亿元,新增16.65亿元,增幅达2.46%。

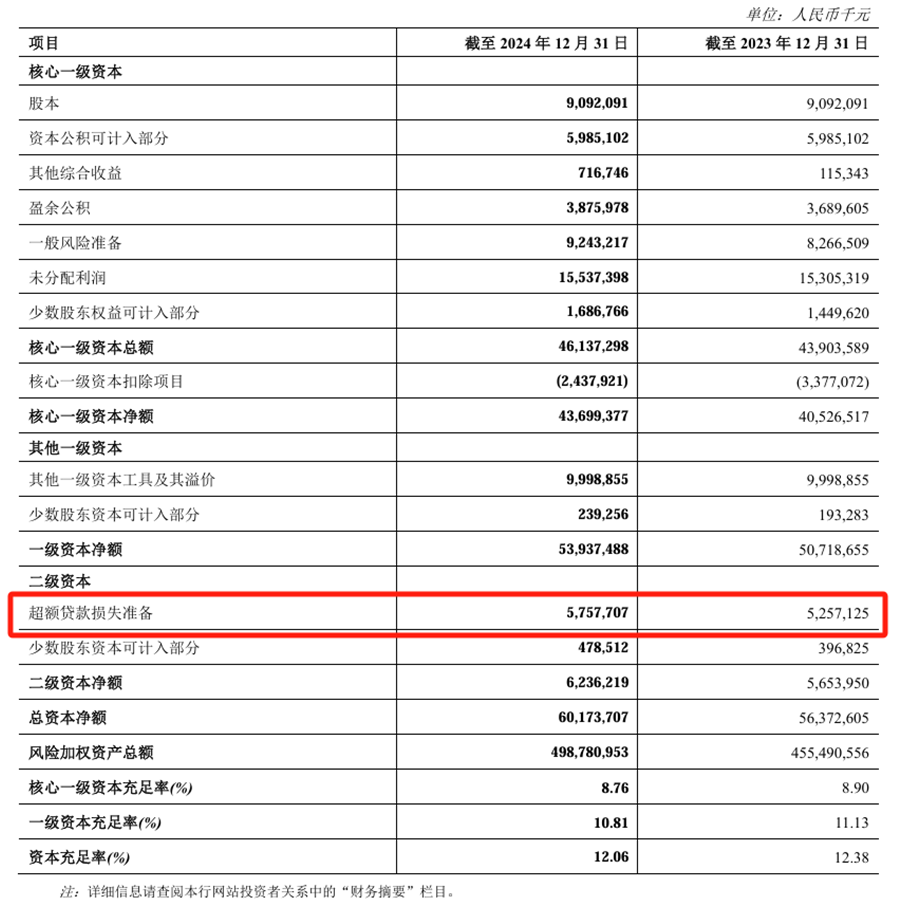

与此同时,郑州银行信用减值损失的下调与超额贷款损失准备的激增形成鲜明反差。数据显示,2024年该行超额贷款损失准备达到57.78亿元,较2023年末大幅增加50.06亿元,增幅高达9.52%。这一异常增长引发市场对其风险拨备策略的关注。

图源:公司年报

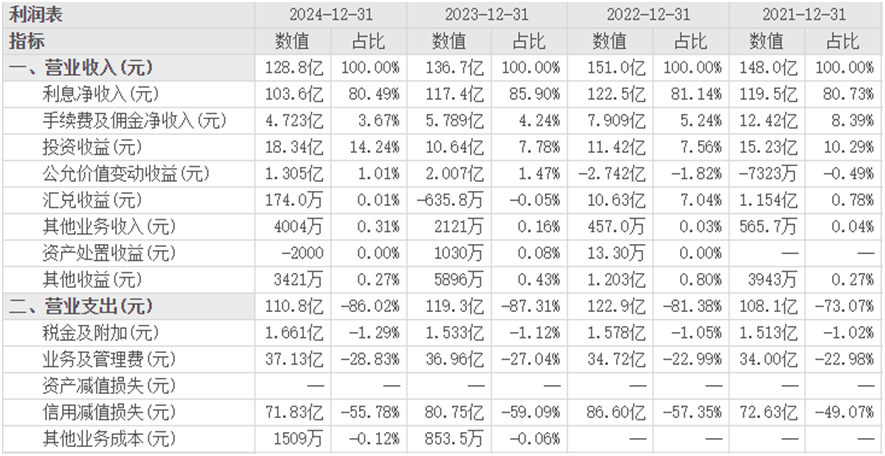

在资产质量领域,除不良贷款率问题外,资产减值损失已成为制约郑州银行利润增长的核心症结。根据东方财富数据,2021~2024年期间,郑州银行信用减值损失分别达到72.63亿元、86.60亿元、80.75亿元及71.83亿元,占同期营业收入的比重依次为49.07%、57.35%、59.09%和55.78%,尤其在2022~2024年的三个年度内,该比例始终维持在50%以上高位运行。

数据来源:东方财富网

业内人士指出,银行资产减值损失与营业收入的比例,是衡量其风险管理水平及资产健康程度的重要标尺。郑州银行持续高企的减值损失占比,不仅直接压缩利润空间,更迫使银行预留巨额资金应对潜在风险敞口。这导致大量资金被锁定在风险储备环节,显著削弱了对盈利性业务的资源投入,进而限制业务规模扩张速度,到最后制约了银行的可持续增长能力。

管理层变革,高管薪酬下调

面对经营压力与发展困境,郑州银行开启了一轮密集的人事“大换血”。

2024年11月,河南省纪委监委发布通报,郑州市政协文化和文史委员会原主任王天宇因严重违纪违法,被开除党籍与公职。值得关注的是,王天宇曾执掌郑州银行长达12年,担任党委书记、董事长一职。

就在这一消息公布同月,郑州银行迎来发展历程中的重要时刻——李红正式就任行长,成为该行首位女性行长。此前,李红在邮储银行北京分行担任副行长,其履新也拉开了郑州银行管理层深度变革的序幕。

从2025年初开始,郑州银行的人事调整持续加速。1月,行长助理李红(与新行长同名)、副行长傅春乔因工作安排相继离职;2月,行长助理刘久庆以个人原因请辞;3月,副行长郭志彬因身体因素卸任,同时行长助理李磊、副行长孙海刚也因工作变动先后离开岗位。此轮变动后,郑州银行原本的4名行长助理仅剩张厚林留任,4名副行长中仅孙润华在职。这些离职高管大多是深耕郑州银行多年的“老将”,部分人甚至自城市信用社时期便投身该行,他们的离去无疑给银行带来不小震动。

在“旧人”离职的同时,郑州银行也在积极搭建新的管理架构。2025年2月,在郑州银行工作超30年的“老员工”潘峰,从董事会战略发展部总经理调任首席风险官,接替王艳丽的岗位;3月28日,银行从外部引入“80后”人才高瑞担任行长助理。高瑞曾在兴业银行郑州分行担任多个关键职务,他的加入不仅为高管团队注入新鲜血液,也让郑州银行拥有了最年轻的管理层成员。

在薪酬方面,4月16日,郑州银行举办2024年度业绩网上说明会。在回应高管薪酬相关问题时,董事长赵飞表示,基于当前经营现状及外部市场形势,郑州银行积极推进“资源向一线倾斜、提升资源配置效率”与“降本增效”工作。2024年,该行将高管薪酬与经营业绩紧密挂钩,实现高管薪酬总额降幅超10%。

赵飞进一步介绍,郑州银行同步深化薪酬体系改革,通过优化内部分配架构、缩小薪酬层级差距,适度下调管理人员薪酬水平。该行将节省下来的薪酬资源向基层员工倾斜,以此激发一线员工的工作活力与创造力,为业务发展筑牢人才与人力根基。

目前,郑州银行的高管团队由董事长赵飞、行长李红、副行长孙润华、行长助理张厚林与高瑞、首席风险官潘峰以及董秘韩慧丽组成。加上对高管薪酬的调整,这场管理层“换血”展现了郑州银行谋求转型突破的决心,但新团队能否带领银行走出困境、实现高质量发展,仍有待市场进一步检验。(《理财周刊-财事汇》出品)