www.moneyweekly.com.cn

2025-04-22

来源:理财周刊-财事汇

锂电池的价格战,正让整条产业链经历着一场迟迟见不到春天的“寒冬”。

4月14日,天赐材料(002709.SZ)发布了2024年度业绩报告,2024年公司营收为125.18亿元,同比下滑18.74%;归母净利润为4.84亿元,同比下滑74.4%;归母扣非净利润为3.82亿元,同比下滑79.08%。

对于业绩下滑的原因,公司解释主要是因为电解液市场整体增速放缓,整个锂电池上下游产业链以消化库存和减缓资本开支为主,行业竞争激烈,加上原材料价格波动等多方面影响,公司电解液产品价格及单位盈利有所下降。

相比之下,天赐材料的日化板块业务表现稳健,成为其保持一定业绩规模的重要支撑。

但整个锂电行业因产能过剩,迟迟见不到反转的一天,且天赐材料还面临着高端产品不强以及未来固态电池冲击的问题。

销量和营收的"冰与火之歌"

天赐材料营收近九成来源于电解液,2024年电解液销量更是突破50万吨,同比增长26%,连续9年全球销量第一。如果单看销量,会很让人感到惊喜,但问题是天赐材料陷入了增量但不增长业绩的困境。

2024年天赐材料营业总收入125.18亿元,同比下降18.74%;归母净利润4.84亿元,更是同比暴跌74.4%。

这种现象的核心原因在于近两年电解液价格“腰斩再腰斩”。

2024年,锂电池主要材料六氟磷酸锂价格从2022年高点59万元/吨跌至七万多/吨,跌幅超90%,带动电解液均价跌幅超过60%。

来源:IFIND,碳酸钾价格走势

因此,即使天赐材料的电解液销量增长26%,但营收仍因单价下跌35%而承压。

由于价格战,天赐材料的毛利率创19年新低,电解液业务毛利率从2023年的25.26%降至2024年的17.45%。

来源:IFIND,天赐材料年报

伴随着石大胜华、永太科技等新进入者通过低价策略抢占市场,天赐材料的国内市场份额从2023年的36.4%降至31.6%。

面对电解液价格战趋势,天赐材料也不是没有挣扎过。

2024年通过一体化布局,自产六氟磷酸锂、氟化锂等原材料降低成本,但奈何2024年原材料价格下跌速度快于产品价格,以六氟磷酸锂为例,其自供比例超90%,但该材料价格跌幅达90%,抵消了成本节约导致成本优势未能转化为利润。

而更让人焦虑的是,当前锂电池电解液产能过剩已成常态。

2024年全球电解液规划产能达600万吨,而需求仅260万吨,产能利用率不足50%。众多中小厂商为去库存,报价一度低于成本线,例如六氟磷酸锂成本约6万元/吨,市场价跌至5.5万元/吨,行业陷入“越生产越亏损”的恶性循环。

而市场的价格传导机制也出现失灵,当前国内的新能源车企与电池厂大约每半年议价一次,导致电解液价格滞后于原材料下跌。例如,2024年六氟磷酸锂价格下跌51%,但电解液价格跌幅仅38%,企业被迫承担中间价差。

更重要的是2024年下游的动力电池的增速也开始放缓,去年全球电动汽车销量增长35%,低于2023年的45%,虽然储能需求爆发,2024年同比增长60%,但储能电池由于对电价的敏感性,对电解液成本敏感度更高,进一步压缩利润空间。

根据高工数据,2025年预计电解液需求为274.4万吨,但行业的有效产能超过360万吨,产能过剩将持续下去。

目前头部企业都在进行海外市场的布局,天赐材料就布局了北美项目,但2024年境外营收仅5.48亿元,占比4.38%,远低于竞争对手新宙邦海外营收20%的占比。此外,天赐材料的北美合资项目,20万吨电解液和10万吨液体六氟磷酸锂,未来会不会受到中美贸易竞争影响也是个未知数。

第二增长曲线难寻

在锂电材料下行的同时,天赐材料也在积极地拓展第二增长曲线。

首先就是日化材料领域,2024年天赐材料日化材料销量突破11万吨,同比增长6%,营收同比增长9%,延续了2023年的增长趋势。

核心产品包括表面活性剂、硅油、阳离子调理剂等,其中甲牛系列表活批量供应欧莱雅、宝洁等国际大客户,高端产品占比提升至35%。

自主研发的氨基酸型表活通过了欧盟ECOCERT认证,成为国内首家获得该认证的企业,推动产品单价提升15%,日化产品的欧洲市场营收占比从2023年的8%提升至12%,主要供应欧洲本土个护品牌。

虽然日化业务增长趋势不错,但当前仍然难挑大梁。

首先是日化产品的营收占公司总营收比重仅为10%,且受立白、蓝月亮等品牌降价促销影响,毛利率从2023年的36.1%降至2024年的30.8%。

来源:IFIND,天赐材料年报

其次在国内表面活性剂实际开工率仅65%,部分产线因需求疲软转产工业用化学品。同时在高端护肤品原料市场仍依赖进口,市占率不足5%,远低于德国赢创、日本花王等国际巨头。

此外,在当前日化材料重点争夺市场——生物基表面活性剂领域,天赐材料产能占比不足10%,而国际龙头科莱恩已实现50%的产能布局。

天赐材料的日化材料,仍然任重而道远。而除了日化材料,天赐还踏足了锂电池回收业务。

2024年,天赐材料铁锂和三元电池回收技术均实现突破,可是电池回收业务亏损0.1亿元。虽建成2万吨拆解产能,但尚未形成规模效应。

且当前碳酸锂价格已经逼近回收成本线,再生材料利润空间仅为2022年高点的1/10,仍然受制于当下锂电池行业的总体趋势。

而当前国内电池回收行业已经出现集中化趋势,前五集中度达52%,天赐材料以8%的份额位居第四,落后于邦普循环、格林美、天奇股份。且天赐材料的湿法回收技术成本较高,这也成为当前锂电池回收业务亏损的原因之一。

总之,虽然天赐材料已经作出了第二增长曲线的布局,但受限于当前日化和锂电回收行业总体竞争态势更加激烈的趋势,短期内很难看到显著支撑效果。

高端产品不足,固态电池冲击将至

除了第二增长曲线难寻,天赐材料还面临着高端产品不足和固态电池技术的冲击。

在国内高镍电解液市场,天赐材料的市占率为28%,落后于天赐材料的竞争对手新宙邦和杉杉股份。其高端电解液产品主要供应二线电池厂商,宁德时代的采购占比不足15%。

而这和天赐材料相对滞后的技术路线有一定关系,在高镍三元电池领域,天赐材料的电解液配方以六氟磷酸锂为主,而国际头部企业已大规模应用双氟磺酰亚胺锂添加剂,可提升电池循环寿命15%~20%。

天赐材料虽在2024年将LiFSI添加比例提升至30%,但主要客户仍集中于磷酸铁锂电池,在高镍电解液市场的份额不足20%。

且核心电解液添加剂自供率低,天赐材料的自供比例为80%,但高纯度的碳酸亚乙烯酯、氟代碳酸乙烯酯仍需从德国默克、日本宇部兴产进口。

除了高端电解液,天赐材料还面临着固态电池技术的冲击。

2025开年,众多二线厂商已经公布了固态电池的量产时间表,比亚迪、宁德时代也开始逐步明确时间表,固态电池技术布局与商业化竞争即将步入白热化状态,但天赐材料的研发资源主要集中于传统液态电解液的降本增效,固态电池相关研发投入占比不足。

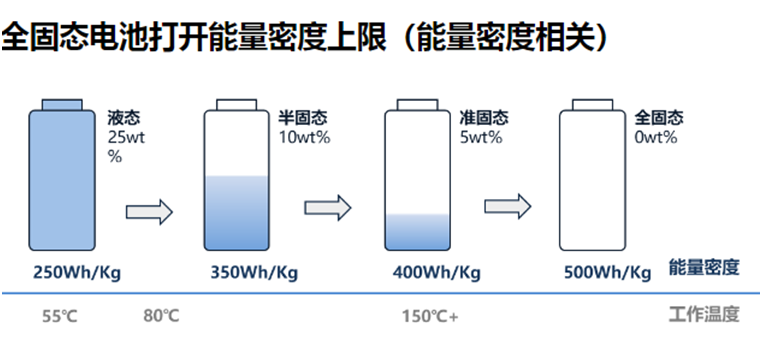

其研发的氧化物电解质离子电导率仅为硫化物的十分之一,无法满足固态电池高能量密度需求。

来源:万联电力,固态电池能量密度

2024年10月,天赐材料的固态电解质中试线投产,产能为500吨,但固态电池样品能量密度仅为350Wh/kg,较国际领先水平的400Wh/kg有一定的差距。

天赐材料对《理财周刊-财事汇》回复表示,天赐材料硫化物路线的固态电解质处于中试阶段,已经开始配合下游电池客户做材料技术验证。

固态电池的颠覆性不仅在于技术迭代,更在于它将重构 “电解液-电池-整车”的权力格局。天赐材料若延续液态电解液时代的 “规模制胜” 逻辑,或许终将被掌握固态电解质核心技术的竞争者超越。唯有以 “破釜沉舟” 的决心,实现高端材料突破与固态电池布局,才能在产业洗牌中延续龙头地位。

正如宁德时代曾毓群所言:“不做固态电池,一定会被淘汰;做不好,可能提前被淘汰。” 对天赐材料而言,这既是挑战,更是重塑全球竞争力的历史机遇。(《理财周刊-财事汇》出品)