www.moneyweekly.com.cn

2025-04-21

来源:理财周刊-财事汇

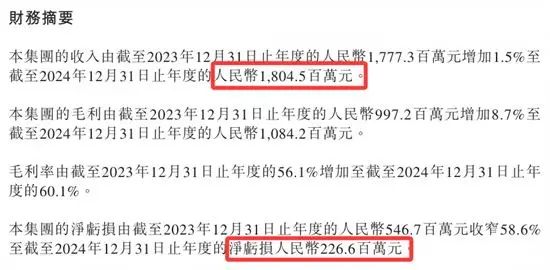

近日,雍禾医疗(2279.HK)发布了2024年年报,报告显示,公司全年实现营业收入18.04亿元,同比增长1.5%。值得注意的是,公司在2024年净利润亏损2.26亿元,尽管较2023年的亏损5.46亿元收窄了,但连续的亏损依然给公司的财务状况带来了沉重压力。

来源:雍禾医疗2024年年报

与此同时,雍禾医疗股价更是跌跌不休。当前已经从上市之初的18.907港元/股,一路跌至2025年4月17日的0.920港元/股,暴跌95.03%。截至4月21日,雍禾医疗的市值约为4.8亿港元。

来源:同花顺客户端

净利三年亏损8.56亿元

医生流失比例超30%

雍禾医疗是中国领先的毛发医疗服务提供商,成立于2005年,公司提供全周期毛发服务,包括植发、养发、假发等,并通过自主研发的技术和器械保持行业领先。雍禾医疗提出“一体化诊疗”理念,将诊疗、植发与养护相结合,提供个性化服务,旗下拥有多个品牌,包括“雍禾植发” “史云逊”等。

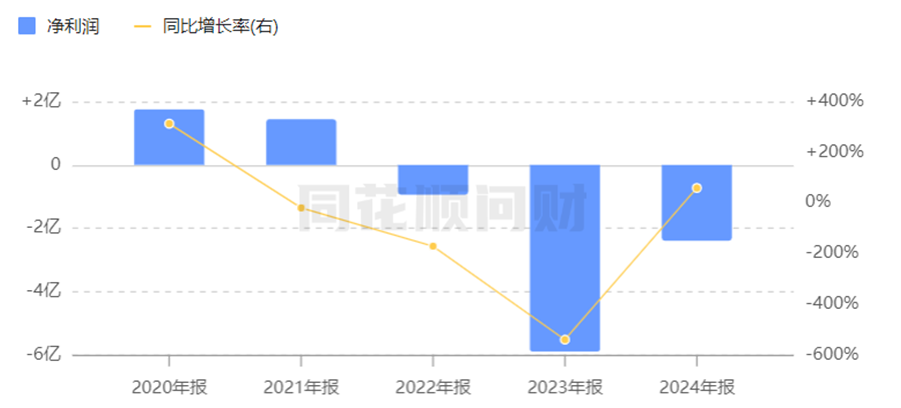

从业绩表现来看,雍禾医疗在2021年达到营收巅峰,实现营业收入21.69亿元 ,但随后便开始走下坡路。2022年营收为14.13亿元,同比下降34.85%;2023年虽有所回升,达到17.77亿元,但2024年增长势头近乎停滞。净利润方面更是惨不忍睹,2022年归母净利润亏损0.84亿元,2023年净亏损进一步扩大至5.46亿元,2024年虽亏损收窄至2.26亿元,但仍处于亏损状态。

来源:同花顺问财

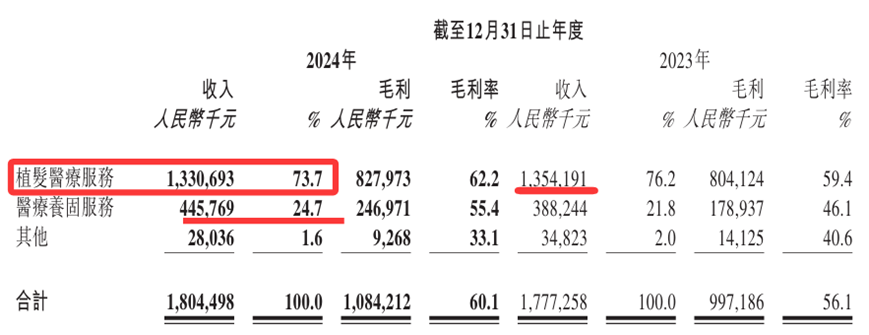

雍禾医疗的收入主要来自植发医疗、医疗养固。2024年,植发医疗收入约为13.31亿元,占总收入的73.7%,但该业务收入较2023年减少了1.7%;医疗养固收入为4.46亿元,占营收比例为24.7%,该业务收入较2023年增加了14.9%。

来源:雍禾医疗2024年年报

财报显示,雍禾医疗植发医疗机构从2023年底的75家减少至66家,净关闭9家;旗下医疗养固品牌史云逊门店从13家缩减至8家。这意味着雍禾医疗的整体规模近乎退回至2022年同期水平,过去两年的扩张成果几乎被抹平。

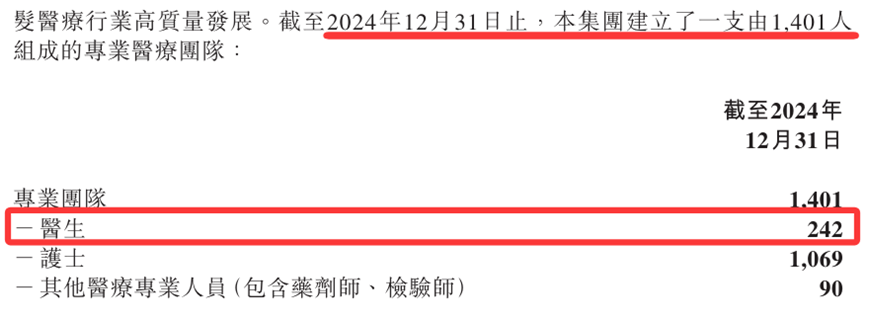

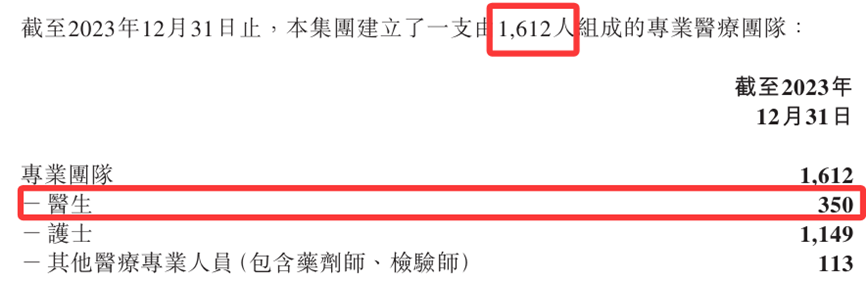

与门店收缩相伴的是人力资源的大规模流失,尤其是核心医疗团队的锐减。截至2024年底,雍禾医疗专业医疗团队总人数从2023年的1612人降至1401人,减少211人。更令人担忧的是,其中医生数量从350人骤降至242人,降幅超过30%。这一数据揭示了一个严重问题,即医生的流失速度远超诊所关闭比例,意味着剩余诊所的医生配备密度显著下降,医疗服务质量面临严峻挑战。

来源:雍禾医疗2024年年报

来源:雍禾医疗2023年年报

植发主业“量价齐跌”

养固业务“价增量减”

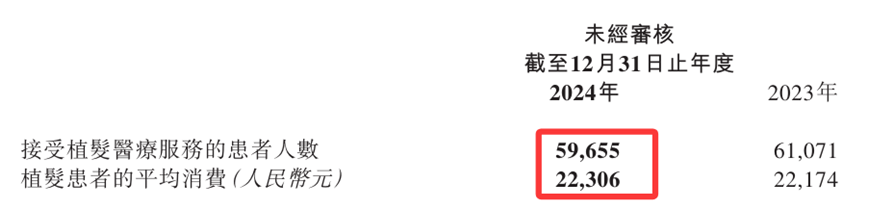

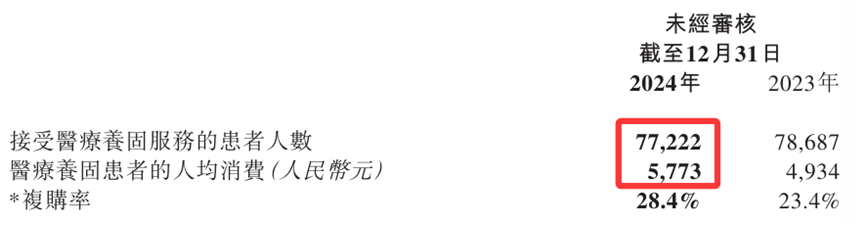

除此之外,雍禾医疗的客流量与收入结构的微妙变化同样值得关注。2024年,雍禾植发业务接待患者59655名,医疗养固服务顾客77222名,较2023年同期分别下降2.3%和1.9%。在客流量减少的同时,患者人均消费却出现上升:植发患者人均消费从2023年的22174元增至2024年的22306元,医疗养固患者人均消费从2023年4934元大幅增长17%至2024年5773元。

来源:雍禾医疗2024年年报

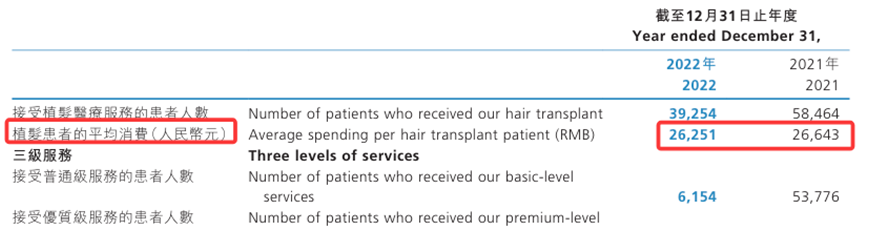

值得注意的是,虽然2024年植发人均消费有所回升,但与2021年到2022年的高峰期相比仍有显著差距。数据显示,2021年到2022年雍禾医疗每位植发患者的平均开支分别为26643元和26251元,远高于当前的22306元。这种"量价齐跌"的趋势表明,雍禾医疗的市场吸引力和品牌溢价能力正在持续减弱。

来源:雍禾医疗2022年年报

面对植发主业增长乏力,雍禾医疗近年来将战略重心逐渐转向医疗养固业务,试图打造“第二增长曲线”。2023年,雍禾的医疗养固业务贡献营收3.89亿元,占总收入比重超过五分之一;到2024年,养固业务收入占比进一步提升,达到24.7%。虽然2024年养固业务收入增长14.8%,但接受医疗养固服务的顾客数量从2023年的78687人下降至77222人,减少1.9%。这意味着养固收入的增长依赖人均消费的提高(从4934元增至5773元),而非客户基础的扩大。这种“价增量减”的模式恐难以持续,当价格提升到一定水平后,增长将面临天花板。

来源:雍禾医疗2024年年报

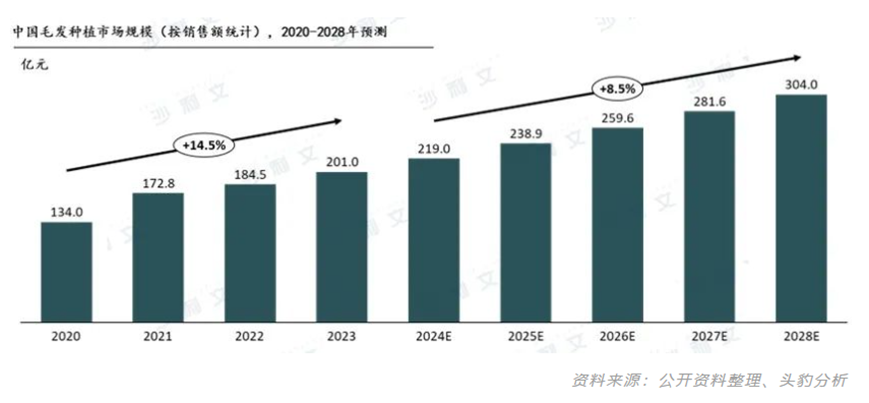

与公司业绩形成鲜明对比的是行业的蓬勃发展。2020年到2023年,我国植发行业市场快速增长,主要得益于植发技术的进步和消费者对外貌重视的提高。同时,社交媒体和“颜值经济”推动了人们对外貌的关注,进一步促进了市场需求的增长。市场预计2024年到2028年,植发行业将继续保持快速发展,2028年市场规模将达304.0亿元,年均复合增长率(CAGR)为8.5%。在市场快速扩张的背景下,雍禾医疗如此缓慢的增长速度,不得不让人质疑公司的整体竞争实力。

销售费用居高不下

研发营收占比1.2%

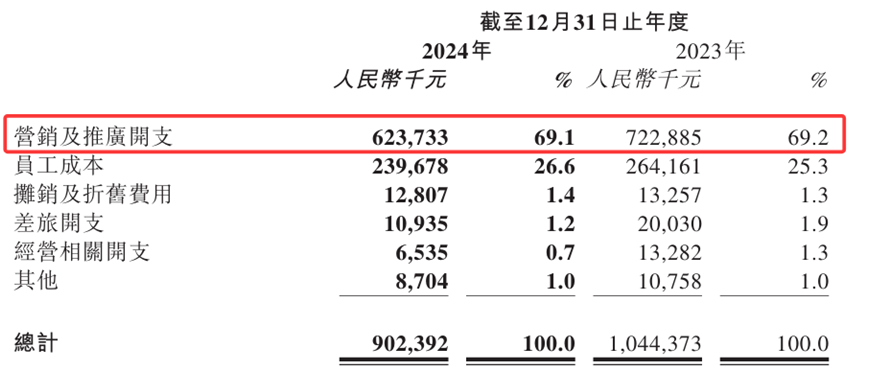

进一步对公司财报进行分析可知,造成当前亏损局面的关键因素之一是高昂的成本。公司的销售费用一直居高不下,2021 年到 2023年分别为10.73亿元、7.67亿元和10.44亿元,占总营收的比例分别为49%、54%和59% 。尽管2024年销售及营销成本降至9.02亿元,但营收占比依旧达到了50%。

从2024年年报可知,公司近70%的销售费用用于营销以及推广开支,旨在获取新客户。然而,这种高投入并未转化为相应的盈利增长,反而压缩了利润空间。同时,由于营销成本过高,公司在价格调整上受限,难以通过降价提升市场竞争力,陷入了“高成本、低利润”的恶性循环。

来源:雍禾医疗2024年年报

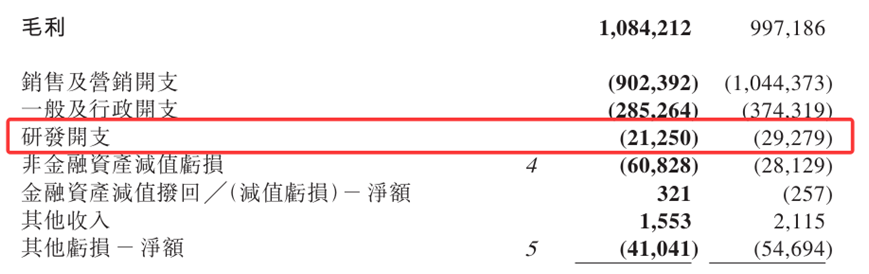

此外,随着科技的飞速发展,植发与医疗养固技术也在不断更新迭代。激光植发、毛囊克隆等新技术逐渐进入市场,为消费者提供了更多选择。然而,雍禾医疗在技术更新方面却显得相对滞后,未能及时跟上行业的创新步伐。

数据显示,2023年雍禾医疗研发投入为2927万元,占营业总收入的比例为1.6%;到了2024年研发开支再次降至2125万元,占营收的比例为1.2%。如此低的研发投入,使得公司在新技术研发、新产品推出方面进展缓慢。

来源:雍禾医疗2024年年报

不仅如此,雍禾医疗还面临着监管部门的行政处罚。

2024年2月4日,上海市黄浦区卫生健康委发布行政处罚公示,上海雍禾医院因“使用非卫生技术人员从事医疗卫生技术工作”,被罚款1万元。据天眼查数据显示,该事件的具体情况是患者在植发手术进行到一半时,手术医生中途离场,由两名护士代为进行手术。

2024年8月28日,石家庄雍禾医疗服务有限公司桥西医疗美容诊所因使用未依法注册第二类医疗器械“红光治疗仪和蓝光治疗仪”,被处以没收违法所得、涉案产品以及罚款242400元的行政处罚。

整体来看,雍禾医疗当前在业绩增长、门店运营、业务结构以及市场竞争等方面都面临着风险和挑战。虽然公司在成本控制、业务优化等方面取得了一定成效,但要实现可持续盈利和长期发展,仍需在提升市场竞争力、优化业务结构、加强合规运营等方面作出更多努力。(《理财周刊-财事汇》出品)