www.moneyweekly.com.cn

2025-04-18

来源:理财周刊-财事汇

智能家居领域龙头也不赚钱了?

日前,萤石网络(688475.SH)发布了2024年财报。年报数据显示,2024年公司实现营收54.42亿元,同比增长12.41%;然而归母净利润却同比下降10.52%至5.04亿元,扣非净利润更是同比下降12.63%至4.83亿元。

从单季度来看,萤石网络自2024年第二季度便开始“增收不增利”,连续三个季度的归母净利润连续下跌最终导致了全年净利润同比下降的业绩表现。

2024年智能家居的驱动因素并不少,从云端响应到AI赋能,为何萤石网络的净利润会下滑呢?截至2025年4月17日收盘,萤石网络股价为34.90元/股,市盈率TTM为53.16倍,总市值为274.8亿元。

核心产品增长乏力

频现质量、服务问题

萤石网络成立于2015年,前身是海康威视的互联网业务中心。最初,公司的产品以智能摄像机为主;2016年,萤石网络开始了产品体系多元化的探索,推出了智能锁系列产品。

目前,萤石网络已发展出“智能家居+物联网云平台”的双主业格局,构建了“2+5+N”产品生态体系,拥有智能家居摄像机、智能入户、智能控制、智能服务机器人、智能穿戴在内的五大自研硬件产品线。

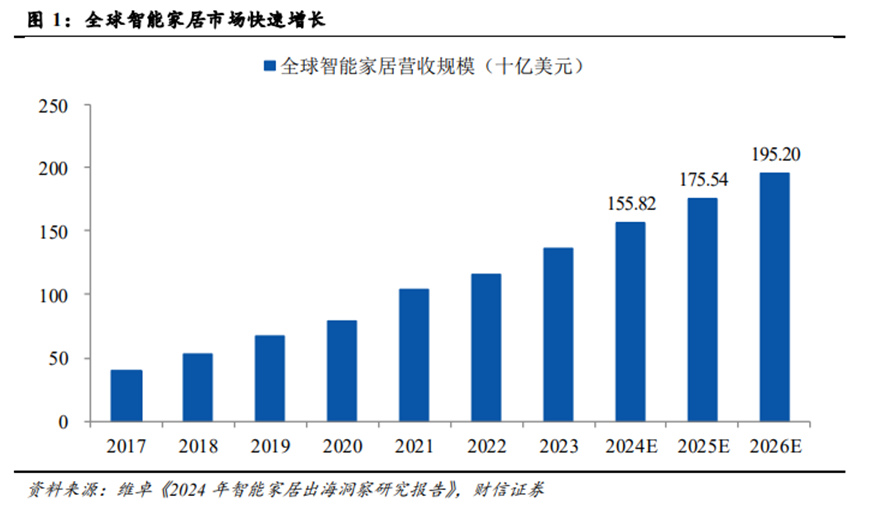

近些年,智能家居行业发展迅速,以物联网、云计算、人工智能等新技术赋能的智能产品拉动整体行业快速增长。根据《2024年智能家居出海洞察研究报告》中,预计2024年全球智能家居市场规模达到1558亿美元,2017-2024年间年度复合增长率高达21.52%。

图源:财信证券研究报告

然而在宏观环境势头正好的背景下,萤石网络的核心产品智能家居摄像机却陷入了增长停滞的困境。2024年,公司智能家居摄像机销量为1831.43万台,同比下滑2.80%;实现营业收入为29.48亿元,同比下滑1.38%。自2022年上市,随着行业竞争的日益激烈,该板块业务的营收就仿佛遇到了天花板,跌跌涨涨,始终难以突破30亿元大关。

如今,智能家居摄像头市场逐渐趋于饱和;与此同时,众多竞争对手纷纷涌入市场,市场竞争愈发激烈。华为、小米集团等公司利用自身在智能手机领域积累的规模优势以及在物联网云平台领域的技术优势,积极拓展智能家居产品品类,其中就包括智能家居摄像机,这给萤石网络带来了巨大的竞争压力。

不仅如此,近年来摄像头类产品隐私泄露问题频发,这成为了智能家居摄像机行业发展的一大阻碍。对于消费者而言,隐私安全至关重要,而智能家居摄像机本应具备安防属性,如今却可能沦为偷窥工具,这种反差极大地影响了消费者的产品体验感。萤石网络也曾出现过用户摄像头内容被破解、被售卖等问题,其APP还曾被浙江网信办查处。

2023年11月,“网信浙江”发布通报显示,浙江网信办依法集中查处了一批侵犯个人信息合法权益的违法违规App,共有156款APP被点名,其中包括萤石云视频。通告显示,萤石云视频未明示收集使用个人信息的目的方式和范围;未经用户同意收集使用个人信息;违反必要原则,收集与其提供的服务无关的个人信息。

2024年6月7日,据山东商报报道,有消费者遭遇了萤石摄像头升级后无法使用的困境。尽管他按照“萤石云”APP的提示进行了固件升级,但摄像头却因此陷入瘫痪。更为令人不满的是,萤石网络在检测后竟以产品过保为由要求加收维修费;随后在媒体介入后,萤石网络最终为该消费者提供了免费维修。

而截至2025年4月17日,黑猫投诉平台上仍有不少消费者“吐槽”萤石网络的售后服务和产品质量问题。

图源:黑猫投诉平台

智能入户前景不乐观

云平台服务付费率逐年下跌

从行业因素到萤石网络自身产品质量、安全性能的问题,种种这些都让萤石网络曾经的支柱陷入了增长困境;不过好在萤石网络很早就开始打造其“第二增长曲线”智能入户了。

早在2016年,萤石网络就开始发力智能入户赛道,在2024年该业务收入达7.48亿元,同比增长47.87%,看似增长迅猛;然而,深入分析就会发现,一方面这一快速增长是建立在较低基数之上的,另一方面其收入增长的持续性仍存在诸多不确定性。

从市场整体环境来看,目前中国智能门锁市场正逐渐进入成熟阶段。据洛图科技(RUNTO)最新数据显示,2024年,中国智能门锁市场的全渠道销量为1747万套,同比下降3%。这表明市场增长速度逐渐放缓,短期内难以再现超高增速。在这样的大环境下,萤石网络的智能入户业务想要实现持续高速增长面临着巨大挑战。

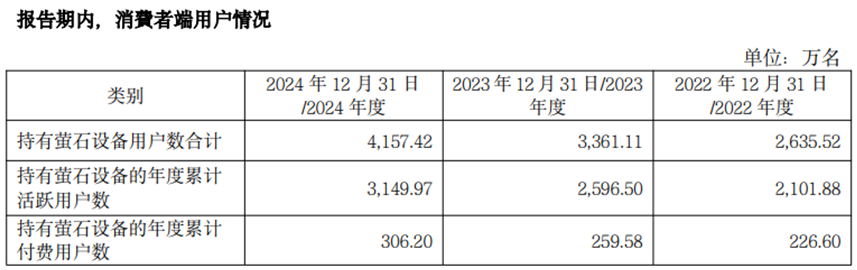

物联网云平台服务是萤石网络的另一大核心业务板块,2024年实现收入10.52亿元,同比增长22.87%,占总营收的比重为19.3%。该板块业务可分为C端增值服务收入和B端开发者客户收入。虽然萤石网络的C端年度累计活跃用户数及付费用户数呈上涨态势,但公司的付费率却出现下滑。2022年到2024年,公司的C端付费率分别为10.78%、10.00%、9.72%,逐年下滑;而公司B端的付费率不及C端,近三年来一直保持在3%左右。

图源:萤石网络2024年度财报

三费齐增、毛利率下滑

压缩利润空间

2024年,萤石网络的归母净利润出现下滑,费用增长是其中一个重要原因。2024年,公司的管理费用、销售费用以及研发费用均出现不同程度的增长,且均创上市后新高。

其中销售费用在经营三费中增速最快,2024年全年销售费用投入8.58亿元,同比增长23.19%,费用率相较2023年提升1.37个百分点至15.77%。

同时,由于公司在2024年加大新产品、新工艺的研发投入,公司的研发费用同比增加11.35%,达到8.14亿元。虽然研发投入对于企业的长期发展至关重要,有助于提升产品竞争力和创新能力,但在短期内,费用的大幅增长无疑给公司的利润带来了较大压力。

除了费用增长,萤石网络的产品毛利率下滑也对公司的盈利能力产生了负面影响。2024年,萤石网络智能家居产品的毛利率同比下滑了1.36个百分点,为34.02%。由于智能家居产品板块在公司业务中占比较大,其毛利率的下降直接影响了公司整体毛利率表现,使得公司整体毛利率为42.08%,同比下滑0.77百分点。

多种因素综合作用,导致公司在净利润承压的同时,现金流也出现下滑。2024年,公司经营活动现金流净额为5.48亿元,同比下滑43.44%,主要是报告期内购买商品、接受劳务支付的现金增加所致。

萤石网络现在仍是智能家居领域龙头,但在AI等新技术的冲击下,公司也不得不继续保持甚至加大对技术、服务、销售的投入。无论是核心产品增长停滞,亦或是费用增长与毛利率下滑等问题,都需要公司管理层高度重视,并采取切实有效的措施加以解决,以应对激烈的市场竞争。(《理财周刊-财事汇》出品)