www.moneyweekly.com.cn

2025-04-17

来源:理财周刊-财事汇

机顶盒龙头也顶不住了?

4月9日盘后,创维数字(000810.SZ)发布了2025年一季报,营收、净利双双下跌,其中营业利润更是陷入亏损。而早在3月24日发布的2024年报,创维数字就交出了一份营收、净利双跌的成绩,延续了2023年以来的业绩下滑趋势。而就同比增速来看,还有加速下滑的趋势。

截至2025年4月15日收盘,创维数字股价为11.46元/股,总市值131.8亿元,市盈率TTM为87.92倍;与2024年12月份相比,股价有较大幅度下跌,彼时股价在15元/左右徘徊,市值也相对更高,此后便一路下行。

业绩连降,一季度净利润暴跌九成

创维数字前身是创维集团数字电视业务部;2004年,公司成功推出机卡分离机顶盒、IP机顶盒及双模机顶盒;2010年,研制出3D机顶盒;2014年借壳华润锦华(000810.SZ),正式在深交所上市。

上市后,凭借资本助力,创维数字开启了多元化布局之路,积极拓展宽带接入、VR/MR/AR、汽车电子等业务领域。2015年创维数字成为腾讯miniStation战略合作伙伴,进军游戏机行业;还收购创维集团旗下关联方创维汽车电子(深圳)有限公司100%股权,布局汽车电子产业。2020年收购创维新世界科技有限公司,深度介入XR行业。

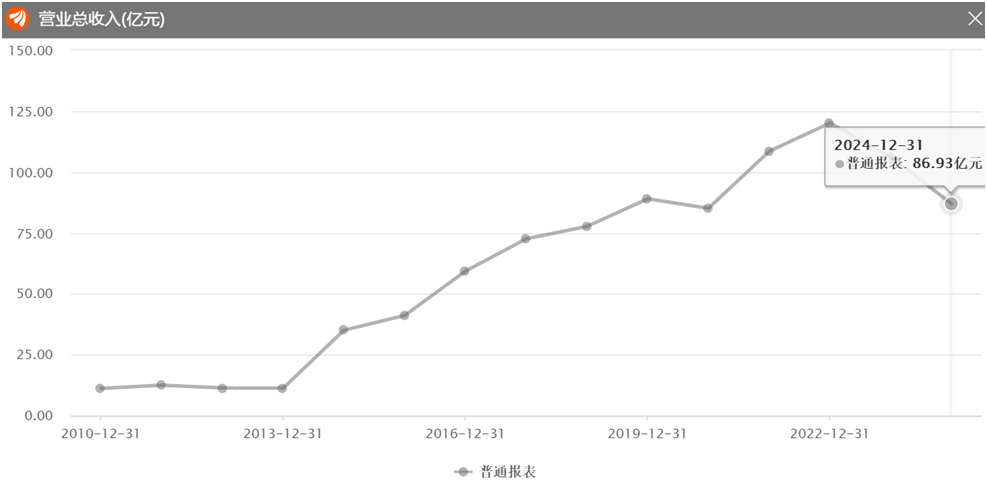

但是从2023年开始,创维数字的业绩便进入了下行通道,2024年业绩持续下跌。财报显示,2024年年度公司实现营收86.93亿元,同比下降18.20%;扣非净利润2.02亿元,同比大幅下降63.85%;净利润2.35亿元,业绩同比大幅下降60.18% 。

图源:东方财富终端

而来到2025年,公司业绩下滑的趋势不仅没有止住,甚至有加速下滑的迹象,并且营业利润也陷入亏损。财报显示,2025年第一季度公司实现营业收入为17.99亿元,同比下降21.24%;营业利润亏损599.83万元,同比下滑105.59%;归母净利润为532.74万元,同比大降94.98%;扣非后归母净利润为209.6万元,同比大跌97.85%。

公司在年报中将业绩滑坡归因于智能终端市场的供需双重压力,一方面行业竞争加剧,恶性价格战持续,产品价格不断被压低,利润空间遭到严重挤压;另一方面市场消费需求动能不足,供大于求的买方市场格局使得公司产品销售面临巨大挑战,进一步影响了公司的盈利能力。

反映在营收结构上便是,创维数字的主要营收来源——包括机顶盒和宽带设备在内的智能终端业务,该类业务2024年仅获得65.58亿元营业收入,同比下降16.59%,占总营收的比重为75.43%,毛利率同比减少4.7个百分点至16.11%。

除智能终端业务外,创维数字的营收来源还包括专业显示业务和运营服务业务两类。专业显示业务板块在2024年的表现也不理想,该板块共实现营收17.15亿元,同比下降28.77%,占公司总营收的19.73%。其中,显示模组与IOT物联网业务受中小尺寸手机显示模组业务竞争激烈影响,收入仅为4.39亿元,同比大跌59.99%。

种种不利因素使得2024年创维数字的毛利率为11年来最低水平,为14.56%。

面对不利行情,创维数字自然要降本增效。具体到成本结构上,在营收大幅下滑的同时,创维数字的“三费”也在快速下降。2024年创维数字的销售费用为4.67亿元,同比下降了9.27%;管理费用为1.67亿元,同比下降6.34%;研发费用为5.13亿元,同比下降14.84%。2025年一季度,延续了降本的趋势,销售费用再次大砍14.58%,管理费用同比下降了8.98%,研发费用也大砍了11.13%。

事实上,创维数字从2023年就开始缩减费用了,就销售和管理两项事务来说,缩减幅度较2024年更大。然而,在降本增效的同时,公司似乎也经历了内部管理的重新调整,这让公司的内控水平下降了。

2025年2月27日晚间,军采网发布公告显示,由于向投标供应商提供虚假投标资料,创维数字以及其法人张恩利控股或管理的其他企业均被禁止2年内参加全军物资工程服务采购活动。禁止时间从2023年9月27日至2025年9月27日。

图源:军采网公告

业绩下滑后,继续扩产分红

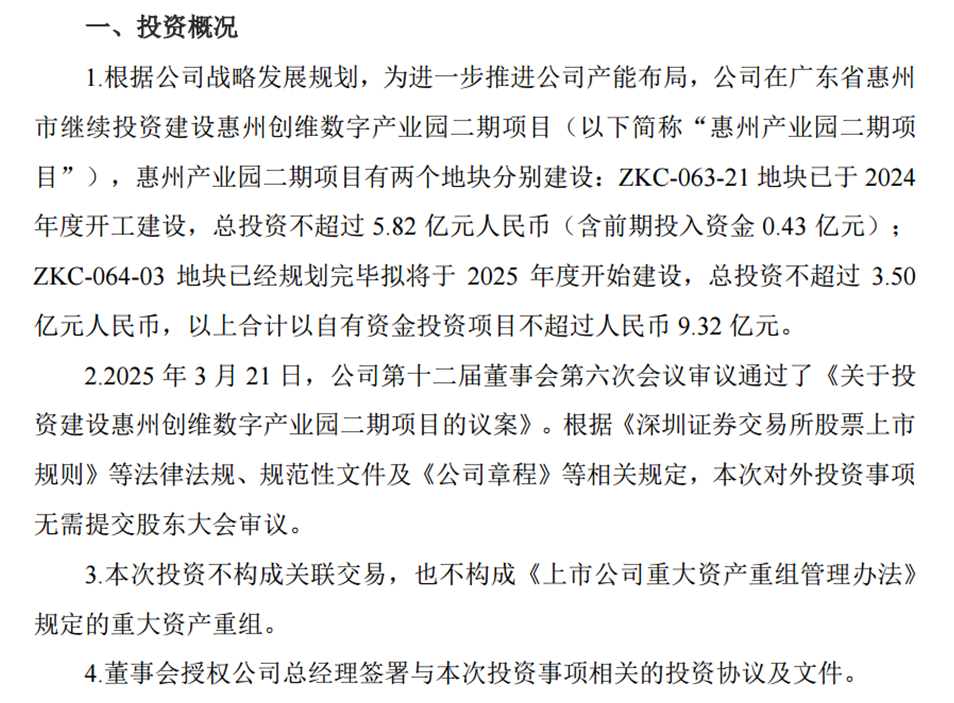

尽管业绩持续下降,创维数字仍选择继续扩大产能。3月24日晚间,公司发布公告称在广东省惠州市继续投资建设惠州创维数字产业园二期项目。该项目有两个地块分别建设,ZKC - 063 - 21地块已于2024年度开工建设,总投资不超过5.82亿元(含前期投入资金0.43亿元);ZKC - 064 - 03地块已经规划完毕拟将于2025年开始建设,总投资不超过3.50亿元,以上合计以自有资金投资项目不超过9.32亿元。

图源:公司公告

创维数字表示,惠州区位优势明显,建设二期产业园是为满足公司未来业务的产能需求,确保公司可持续稳步健康发展。

然而,就目前数据来看,智能终端行业仍然处于激烈竞争当中,而下游需求仍没有明显好转。就国内来说,虽然2024 年公司国内三大电信运营商集采中标份额均属于头部,但竞争激烈、均价表现较弱,结合收入及销售量计算,智能终端均价同比-13.7%;而在海外市场,海关数据显示,2024年数字电视机顶盒行业出口量同比下降了24.9%,出口额同比下降了-31.6%,需求仍未好转。

在行业价格战激烈、消费需求不足的背景下,新增产能能否被市场有效消化存在极大不确定性。

而就在净利润下滑六成、项目建设资金总额达9亿元的背景下,创维数字继续选择大额分红。

公告显示,创维数字2024年度计划向全体股东每10股派发现金红利0.50元(含税),共分配现金红利5707.98万元;加上三季度分红9132.76万元,公司全年共计派现1.48亿元,约占公司2024年归母净利润的59%。在2022年、2023年,创维数字也进行了大额分红,分别分红2.28亿元、1.71亿元。三年内累计分红5.48亿元,占公司最近三个会计年度平均净利润的98.09%。

高比例分红在一定程度上体现了公司对股东的回报意愿,也可能是为了稳定投资者信心。然而,在公司业绩下滑如此严重的背景下,高比例分红是否合理值得怀疑。大量现金用于分红,意味着可用于公司自身发展的资金减少。

此外,创维数字2024年经历了一些人事调整,原总经理变为了副总经理,而原副总经理转任总经理,目前,创维数字的总经理为赫旋,副总经理为张恩利。

据创维数字年报披露,2024年张恩利从公司获得的税前报酬总额为890.53万元,相较于 2023 年的 1482.2 万元,减少了 591.67 万元;合计为505.1万元。公司说明显示,“从公司获得的税前报酬总额”是按照2023年度业绩绩效为基数确定的2023年度应发报酬总额并于2024年度实际发放的。

鉴于2024年业绩表现比2023年更糟,或许明年副总经理的薪酬还要进一步降低。

创维数字作为智能机顶盒等终端龙头,其在行业中的地位不必多言。在如今行业竞争加剧、价格战愈演愈烈、下游需求波动的情况下,公司也在做着内部调整,但是在调整过程中,却出现内控问题、资金使用问题等,值得公司进一步关注。(《理财周刊-财事汇》出品)