www.moneyweekly.com.cn

2025-01-25

来源:理财周刊-财事汇

12月31日,北京证券交易所官网显示,蘅东光通讯技术(深圳)股份有限公司(以下简称“蘅东光”)北交所IPO申请已获受理,保荐机构为招商证券股份有限公司,会计师事务所为容诚会计师事务所(特殊普通合伙),律师事务所为广东华商律师事务所。

招股说明书显示,蘅东光聚焦于光通信领域无源光器件产品的研发、制造与销售,主要业务板块包括无源光纤布线、无源内连光器件及相关配套业务三大板块,主要产品包括光纤连接器、光纤柔性线路产品、配线管理产品等光纤布线类产品以及多光纤并行无源内连光器件、PON光模块无源内连光器件等内连光器件类产品。

目前,蘅东光的主要客户包括AFL、Coherent、Jabil、Telamon、CCI、CloudLight、飞速创新、青岛海信等国内外知名企业,产品应用到AT&T、Verizon、谷歌、亚马逊、微软、腾讯、IBM、Cadence、英伟达等全球领先的大型品牌企业。

本次IPO,蘅东光拟募集资金6.51亿元,用于桂林制造基地扩建(三期)项目、越南生产基地扩建项目、总部光学研发中心建设项目及补充流动资金。

毛利率下降且低于行业可比公司

招股书显示,2021年到2023年以及2024上半年(以下简称“报告期”),蘅东光实现营业收入分别为3.97亿元、4.75亿元、6.13亿元以及4.96亿元;实现净利润分别为1237.34万元、5533.44万元、6508.12万元以及5348.40万元,净利率保持在10%左右的水平。

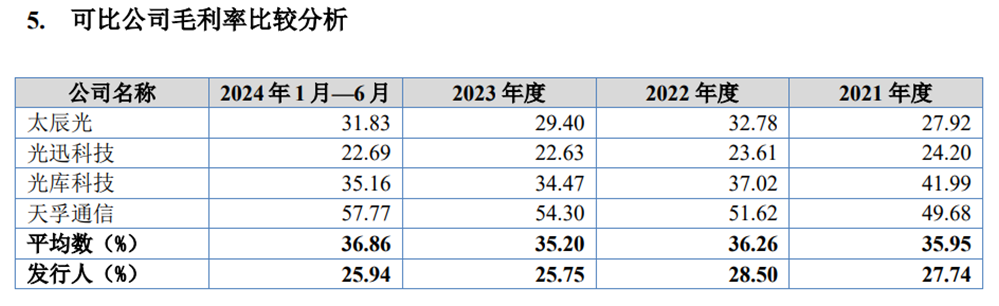

蘅东光的盈利水平在行业内是有些掉队的,公司的毛利率明显低于行业可比公司均值。招股说明书显示,报告期内,蘅东光的毛利率水平分别为27.74%、28.50%、25.75%以及25.94%,呈现波动下降;而同行业可比公司的平均毛利率水平为35.95%、36.26%、35.20%以及36.86%,毛利率远高于蘅东光。这意味着在同行业的市场竞争中,蘅东光销售收入所转化的利润相对微薄,在成本波动与竞争加剧时,利润空间较之同行更易遭受挤压。

图源:招股说明书

为什么蘅东光的毛利率水平明显低于行业平均水平呢?公司解释道:“公司与同行业可比公司在产品大类上较为类似,均主要聚焦于光通信器件产品的研发、生产及销售,但在具体细分产品上侧重点各有不同,因此毛利率呈现出一定差异。上述同行业可比公司中,天孚通信毛利率水平较高,主要原因为天孚通信能够为全球客户提供多种垂直整合一站式产品解决方案,在产品成本上具有一定优势,因此毛利率较高。”

也就是说,蘅东光与毛利率水平较高的公司之间存在产品体系完整度、多样性的差异,这影响到成本分摊,从而影响到了盈利水平。而蘅东光与其他公司在产品线上的差异也反映在了研发费率和销售费率上。

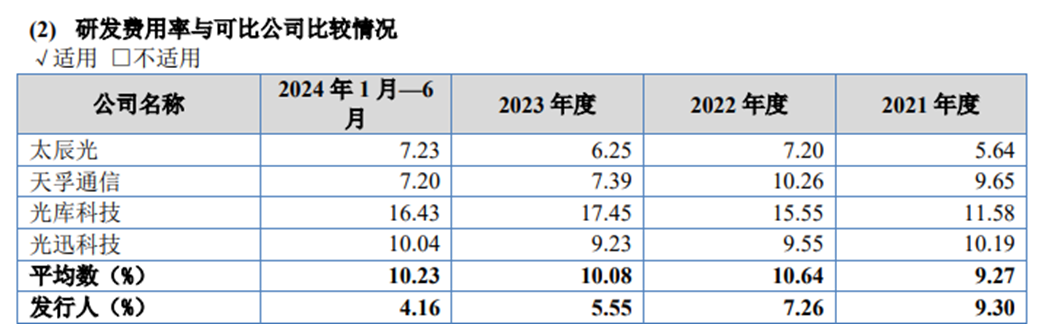

报告期内,蘅东光的研发费用率分别是9.30%、7.26%、5.55%以及4.16%,可比同行在该项指标的平均水平为9.27%、10.64%、10.08%以及10.23%。明显,蘅东光的研发费率与行业平均水平有差距,且差距越来越大。公司对此的解释是“公司主营产品以光器件中的光无源产品为主,而同行业可比公司产品线较广且为上市公司,人员数量、材料、设备耗用等支出均较大,整体研发费用规模较大。”也就是说,蘅东光研发费率低的原因在于没有那么多可以研发的项目,这也反映了蘅东光在产品体系完整度、多样性上与其他公司的差异。

图源:招股说明书

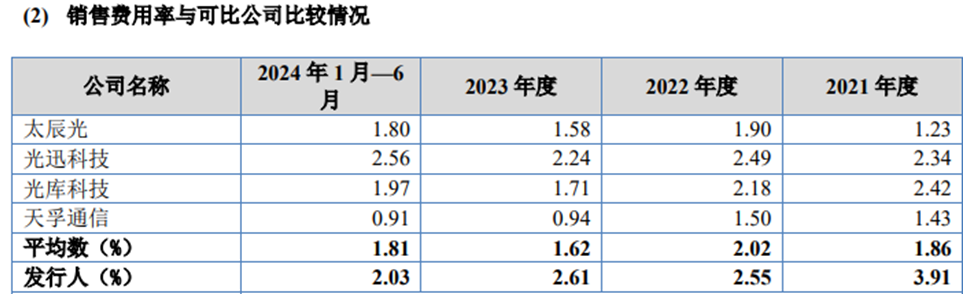

与之对应的是,蘅东光的销售费率方面明显高于行业平均水平。报告期内,公司的销售费用率分别是3.91%、2.55%、2.61%以及2.03%,同行业可比公司的平均值分别为1.86%、2.02%、1.62%以及1.81%。对此,公司的解释是“主要原因为报告期内公司销售规模低于同行业可比公司平均水平,体量较小并处于市场快速开拓阶段,销售费用率相对较高。”

图源:招股说明书

高度依赖大客户 导致应收账款激增

销售规模较小、产品体系完整度不如可比公司等特点也深刻地影响了蘅东光与市场、客户的关系。

在市场拓展方面,蘅东光高度依赖海外市场。报告期内,外销收入分别为2.69亿元、3.61亿元、4.84亿元、4.16亿元,占主营业务收入比例分别为68.03%、75.90%、79.00%、83.87%,是成为营利的主要来源。其中又以美国市场为最重要的收入来源,蘅东光的主要客户Coherent、Jabil、Telamon、CCI均为美国企业。

过度依赖海外市场会带来不少风险,除了汇率波动的风险,更大的风险在于中美贸易摩擦的伴生风险。2018年以来,美国政府陆续对中国商品发布了数项关税加征措施,相关加征关税商品清单涉及光器件产品。

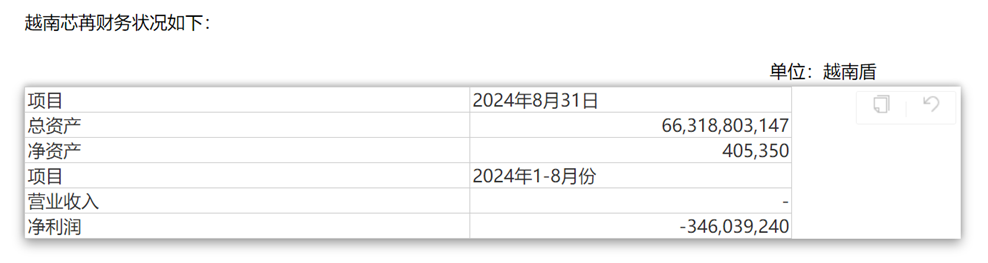

而目前这样的风险并不仅仅停留在“可能”了,已经实打实地影响到了蘅东光的投资。2024年12月12日,蘅东光公告表示,已经通过全资子公司阿成光连接,以399.25万美元完成对FULLXIN GROUPINC.持有的CONG TY TNHH FULLXIN HAI PHONG(中文名:海防富兴有限责任公司)100%的股权收购,进而取得其名下所持有的越南海防图山工业区的土地以及土地上的房产等附着物。之后该公司更名为CONG TY TNHH FIBERCONNECTIVITY(以下简称“越南芯苒”)。

12月17日,蘅东光又对越南芯苒进行了增资,使其注册资本由原先的300万美元增加到400万美元。蘅东光在公告中表示“本次增资是为了支持子公司的经营发展,进一步加大海外子公司资本投入,扩大业务规模,满足客户进一步的需求,提高公司综合竞争力。”不过目前,越南芯苒的财务状况可不算太好。2024年1~8月份,该公司共计亏损3.46亿越南盾。

图源:公司公告

另外,在客户结构方面,蘅东光表现出客户集中度较高的问题,其中,对AFL的依赖尤为突出。报告期内,蘅东光向前五大客户的销售金额分别为2.71亿元、3.17亿元、4.16亿元以及3.63亿元,在年度销售中的占比分别为68.22%、66.74%、67.85%、73.23%。

而向AFL销售的金额每年都是最多的且断崖式领先向其他大客户的销售额,报告期内,向AFL的销售金额占比年度销售额分别为38.14%、34.80%、43.64%以及50.01%,2024年上半年,半数收入来自AFL一家公司。

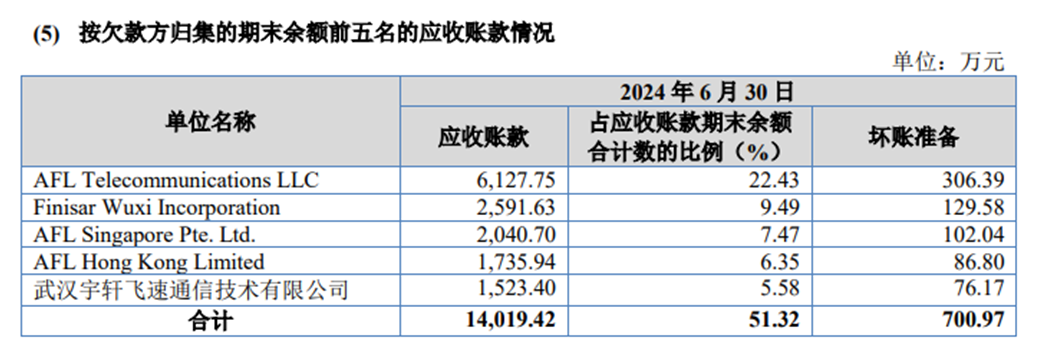

这种依赖大客户的情况自然会引发应收账款问题。随着与AFL这样的大客户业务往来增多,应收账款占比与金额持续攀升。报告期内各期末,蘅东光的应收账款余额分别为1.15亿元、1.39亿元、1.96亿元以及2.73亿元。应收账款余额占营业收入的比例则从2021年末的28.88%的水平,逐年上升,到了2024年6月30日,应收账款余额已经占当期营业收入的55.05%了。

应收账款的快速增加从结构上分析也确实与AFL有很大关系。报告期各期末,蘅东光前五大应收账款集中度分别为49.69%、49.28%、47.69%和51.32%。截至2024年6月30日,在蘅东光的前五大应收账款客户中,AFL相关企业有三家,合计应收规模9904.39万元,占同期应收账款规模的36.25%,占同期来自AFL的营业收入的39.91%。

图源:招股说明书

与国内类似厂商的差异使得蘅东光不得不以海外市场为发力点,而其在产业链上的地位又迫使它不得不依赖大客户,最终造成应收账款激增。

在北交所上市之路上,蘅东光面临着毛利率与研发困境、客户与市场结构风险等诸多严峻挑战,未来如何发展仍需拭目以待。(《理财周刊-财事汇》出品)