LPR到底是个啥?它下调了我能获益吗?

www.moneyweekly.com.cn

2024-10-24

来源:理财周刊

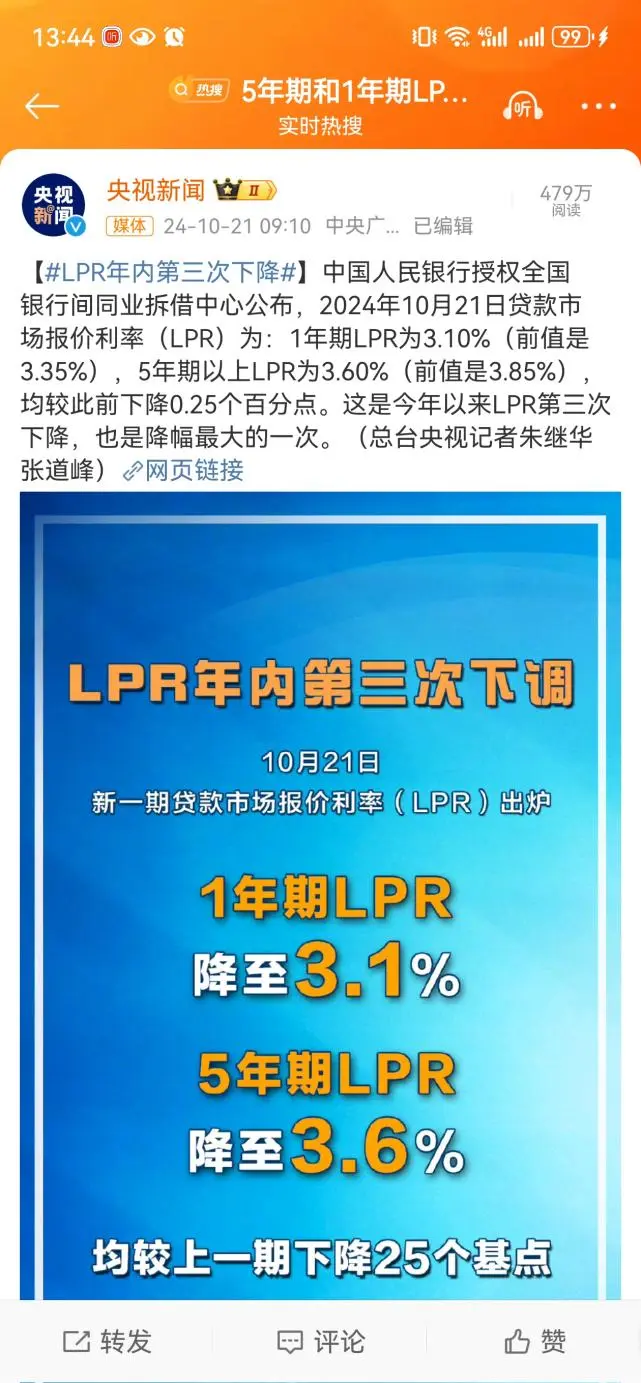

前有多家银行发布公告,存量房贷在本月25日迎来下调,除贷款在北京、上海、深圳等地区且为二套房贷款的情形外,其他符合条件的房贷利率都将调整为不低于LPR-30 BP;后有央行宣布,LPR迎来年内的第三次也是最大一次幅度的调整,1年期降至3.1%,5年期以上降至3.6%。虽然每一条消息看上去都很重磅很重要,但仍有不少小伙伴疑惑:这LPR到底是个啥?它和房贷有什么关系?LPR下调,我们普通老百姓到底会不会因此受到影响?

什么是LPR?

所谓的LPR,是Loan Prime Rate三个英文单词的首字母缩写,翻译过来就是贷款市场报价利率。指的是具有代表性的金融机构,根据自己对其最优质客户执行的贷款利率,按公开市场操作利率加点形成的方式报价,并由中国人民银行授权全国银行间同业拆借中心,计算并公布的基础性贷款参考利率。

单看这段名词解释,相信也是比较难理解LPR到底指的是个什么利率,但简单点来说,LPR是18家LPR报价银行成员(工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行、招商银行、兴业银行、浦发银行、民生银行、南京银行、台州银行、上海农商银行、广东顺德农商行、深圳前海微众银行、浙江网商银行、花旗中国、渣打中国)共同报价,去掉一个最高值和一个最低值,再取平均值得出的数值。也就是说,LPR并不是个凭空捏造的数字,而是根据共同报价再平均后计算得出的。

接下来重点来了,央行将LPR利率作为银行贷款利率的参考。也就是说,各个银行在提供贷款服务时,贷款利率就是在LPR这一贷款定价基准利率的基础上,加上一定的浮动比例或点数形成的。因此可以说,LPR与我们普通老百姓、企业平时所接触到的各种商业贷款利率都是有所挂钩的。

如上述央视新闻中所展现的那样,我国现行的LPR分为1年期和5年期以上两个品种:1年期LPR适用于期限五年以内的贷款,例如个人的短期消费贷、经营性贷款等;而5年期以上LPR就适用于5年以上的长期贷款,最典型的例子就是我们的个人住房贷款。所以,5年期以上LPR的调整,对我们的房贷利率可以说有着直接的影响。

有意思的是,由于贷款利率就是在LPR的基础上,加上一定的比例或点数形成的,所以甚至就连“高利贷”的利率都是和LPR息息相关的。根据法律规定,超过一年期LPR4倍的贷款利率可以认定构成高利贷。

但需要特别注意的是,我们的住房公积金贷款利率与LPR没有任何关系。公积金贷款执行的是央行调整、发布的个人住房公积金贷款基准利率,不受LPR变化的影响。也就是说,LPR的调整只会影响到我们的商贷利率,并不会影响到我们的公积金贷款利率;反之,若公积金贷款利率有所调整,商贷利率并不一定会有所变化。

这次下调到底调了多少?

由于LPR与商贷利率有不可分割的关系,所以,LPR的下调通常被视为减轻居民财务负担,降低企业和个人借贷成本,推动经济持续回升向好的手段。

那么在了解了LPR的基本定义以及与贷款利率的关系后,最重要的问题来了:在这波与LPR相关的“组合拳”连发后,存量房贷利率到底降了多少?

首先,5年期以上的LPR降到了3.6%,符合条件的房贷利率将调整为不低于LPR- 30BP。这里又出现了个新的缩写:BP。

BP,意为Basis Point,中文翻译为基点,1BP=0.01%,通常用于度量利率、汇率、股票价格等的微小变化。LPR-30BP就相当于3.6%-0.3%=3.3%,也就是说,在这次调整后,存量房贷利率将调整为不低于3.3%。

LPR下调一定是好事吗?

显然,不管是对于存量房贷的持有者,还是对于首次置业的人群来说,LPR的下调无疑具有积极意义,可以让购房者享受到更低、更优惠的商贷利率,每月的月供也会有所下降。

然而,在降低了LPR后,为避免衡量银行盈利能力重要指标之一的存贷利差(贷款利息-存款利息)收窄,部分银行或会倾向于下调存款类产品的利率,如定期存款、大额存单、结构性存款等等。

10月18日,包括工行、农行、中行、建行、交行、邮政储蓄银行等多家银行发布公告,下调人民币存款挂牌利率。其中活期存款利率下调5个基点,从0.15%调整为0.1%;三个月、六个月、一年、两年、三年和5年定期存款利率均下调25个基点。调整后,一年定期存款利率为1.1%。10月21日,大部分商业银行也跟进下调了人民币存款挂牌利率。